Bloomberg — Os principais bancos centrais do mundo podem dar aos investidores novos motivos para vender títulos públicos nesta semana, à medida que formuladores de política monetária se veem obrigados a enfrentar o risco de um choque inflacionário impulsionado pela guerra.

O Federal Reserve, o Banco Central Europeu (BCE) e seus pares no Japão, no Reino Unido e no Canadá têm decisões de juros agendadas. Trata-se de uma semana rara em que todos os bancos centrais do G7 se reúnem, definindo em conjunto a política monetária de cerca de metade da economia global.

⟶ Assine as newsletters da Bloomberg Línea e receba as notícias do dia em primeira mão no e-mail.

Embora os investidores esperem que todos mantenham as taxas inalteradas, os mercados estarão atentos a sinais de que autoridades, incluindo o presidente do Fed, Jerome Powell, e a presidente do BCE, Christine Lagarde, estão preocupadas com a ameaça inflacionária decorrente da maior disrupção já registrada no fornecimento de petróleo, resultante do conflito entre EUA e Irã.

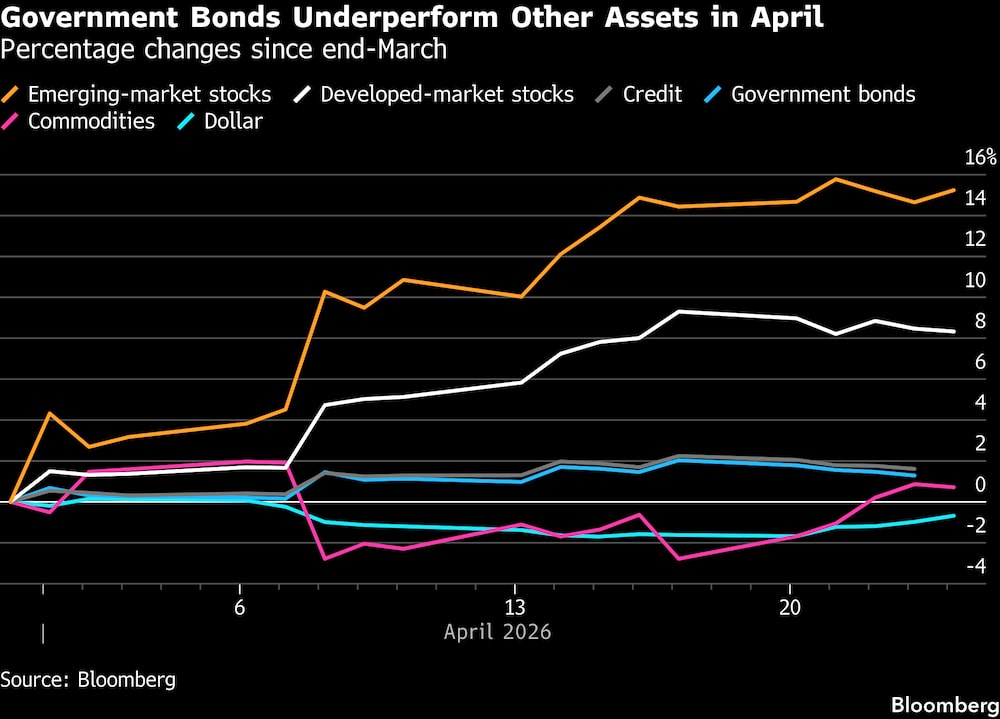

Indicações de preocupação — e especulações de que isso implique uma política monetária apertada ou até mais restritiva nos próximos meses — tenderiam a ser negativas para a dívida pública, que já tem desempenho inferior ao de outros ativos nas últimas semanas, à medida que ações e mercados de crédito avançaram com operadores ignorando o impacto da guerra.

Os títulos iniciaram a semana em tom fraco nos EUA, Europa e Japão. O rendimento dos Treasuries de 10 anos subiu dois pontos-base, para 4,32%, enquanto a taxa equivalente na Alemanha avançou em magnitude semelhante.

Com o Banco do Japão reunindo-se na terça-feira, o Fed e o Banco do Canadá na quarta-feira, e o BCE e o Banco da Inglaterra na quinta-feira, Amy Xie Patrick está entre os investidores que se preparam para uma semana intensa. Ela ajuda a gerir uma estratégia de renda dinâmica na Pendal Group que superou 91% dos pares nos últimos cinco anos.

“O que os bancos centrais têm a perder ao adotar um tom hawkish agora?”, disse Xie Patrick, que zerou sua exposição à duration neste mês. “Há o choque do petróleo. Há a incerteza sobre a inflação. Os títulos querem acompanhar a reversão vista nas ações, mas os rendimentos estão muito travados” até que haja mais clareza.

Embora alguns ativos relevantes já tenham retornado aos níveis pré-guerra ou até os superado, os rendimentos de curto prazo, dos EUA ao Reino Unido, permanecem elevados.

Leia também: Goldman Sachs alerta que recuperação do mercado depende do alívio das taxas de juros

Operadores que buscam lucrar com a volatilidade dos bonds também têm ficado, em grande parte, desapontados. Os rendimentos de papéis públicos com vencimento entre um e três anos têm registrado variação média diária de cerca de dois pontos-base neste mês, abaixo dos quatro pontos-base observados em março.

Isso pode mudar na próxima semana, segundo Stephen Miller, ex-chefe de renda fixa da BlackRock na Austrália.

Os bancos centrais estão atentos ao risco de novas pressões de preços, cautelosos para não repetir o erro de classificar a inflação como “transitória” durante a pandemia, quando muitos foram surpreendidos pela persistência das altas. Essa experiência tende a manter os formuladores de política cautelosos, mesmo com o aumento das preocupações com o crescimento.

“A retórica dos bancos centrais pode cutucar o bond bear e levar os rendimentos para cima”, disse Miller, atualmente consultor da GSFM. “Os operadores podem se surpreender com a intensidade do foco na inflação.”

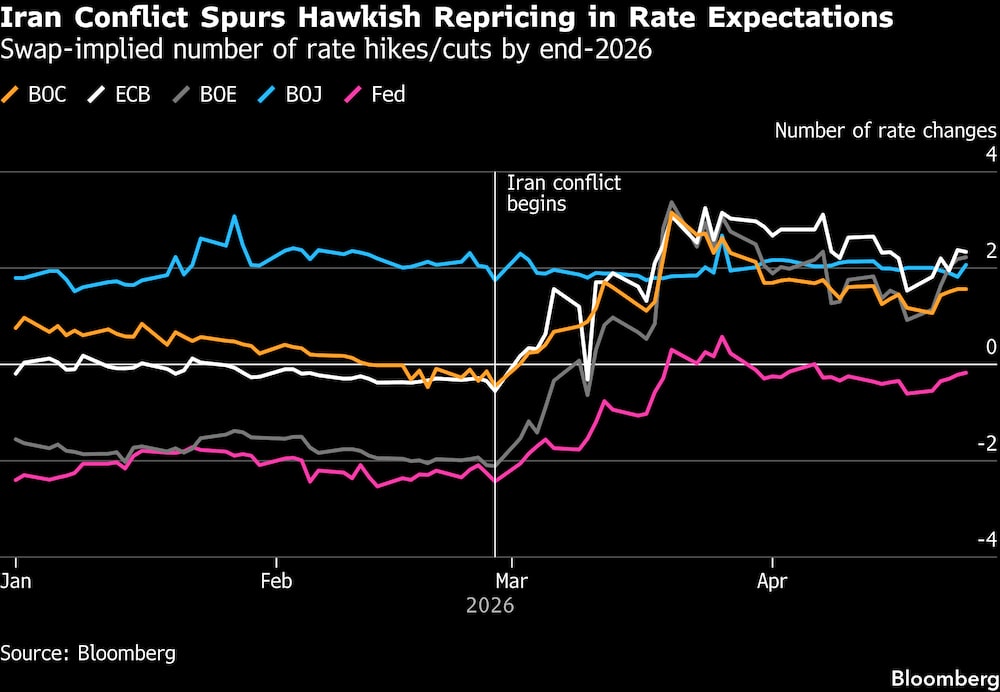

No Reino Unido, por exemplo, autoridades do Banco da Inglaterra afirmam que a guerra vai pressionar ainda mais os preços. O índice de preços ao consumidor subiu 3,3% em março na comparação anual, ante 3% no mês anterior, refletindo um forte aumento nos preços dos combustíveis.

Como resultado, ao longo da semana passada, os mercados passaram de precificar apenas uma alta de juros neste ano para ao menos duas.

Leia também: Sobem ou descem? Ata do Fed aponta cenários opostos para juros diante da guerra no Irã

Nos EUA, autoridades do Fed alertaram que o conflito pode intensificar ainda mais a inflação e até exigir a consideração de novas altas, ao mesmo tempo em que destacam a incerteza sobre por quanto tempo os preços do petróleo permanecerão elevados.

Em meio a manchetes conflitantes vindas dos EUA e do Irã, o pano de fundo macroeconômico deixa os investidores em títulos com dificuldade de precificar uma probabilidade robusta de cortes de juros ainda neste ano, até que haja maior clareza sobre o choque do petróleo. Ainda assim, emprego e vendas no varejo continuam resilientes, sugerindo solidez da economia.

Os rendimentos dos Treasuries de curto prazo, mais sensíveis à política monetária, caíram na sexta-feira após o Departamento de Justiça encerrar sua investigação sobre o banco central, potencialmente abrindo caminho para que o indicado do presidente dos EUA, Donald Trump, Kevin Warsh, se torne presidente do Fed e defenda cortes de juros.

Os rendimentos dos Treasuries têm oscilado em faixas estreitas, com as expectativas de corte de juros pelo Fed até o fim do ano variando entre cerca de 25% e 60% ao longo da última semana.

Molly Brooks, estrategista de juros dos EUA na TD Securities USA LLC, espera que Powell adote “uma postura neutra, diante da incerteza sobre os impactos futuros vindos do Oriente Médio”, com o banco central reconhecendo em seu comunicado a “recente alta da inflação devido ao choque do petróleo”, ao mesmo tempo em que observa que “a inflação subjacente está apenas moderadamente elevada”.

A TD projeta que o rendimento de 10 anos “continue sendo negociado na faixa de 4,1% a 4,4%, diante da incerteza à frente e da falta de sinalização clara do Fed”, disse Brooks.

Em outros mercados, o governador do Banco do Japão, Kazuo Ueda, tem enfatizado a necessidade de avaliar tanto os riscos de alta quanto de baixa para a inflação subjacente. Estrategistas da Evercore ISI preveem que o BOJ tentará entregar uma “manutenção com viés hawkish”, abrindo caminho para altas em junho e dezembro.

Lagarde, do BCE, também destacou recentemente as incertezas elevadas em discurso, mensagem que deve reiterar na quinta-feira. Os mercados veem uma alta em junho como praticamente certa, com base nos preços de swaps, e outra até setembro.

Ao mesmo tempo em que se preocupam com a inflação no curto prazo, mercados e bancos centrais podem acabar tendo de mudar o foco para o crescimento caso preços mais altos e tensões geopolíticas comecem a afetar a demanda. Essa mudança provavelmente pressionaria para baixo os custos de financiamento, tanto oficiais quanto de mercado.

Leia também: Este estrategista ficou conhecido como Sr. Brexit. Agora aposta em virada dos juros

“Os mercados estarão em busca de sinais hawkish para sustentar as expectativas atuais de alta de juros na zona do euro, no Reino Unido, no Canadá e no Japão”, disse Wee Khoon Chong, estrategista sênior de mercados para a Ásia-Pacífico no BNY. “As incertezas geopolíticas e os preços elevados de petróleo e petroquímicos representam tanto risco altista para a inflação quanto risco baixista para o crescimento. Os bancos centrais devem adotar um tom cautelosamente hawkish, mas sem se comprometer com movimentos futuros de juros.”

Veja mais em bloomberg.com

© 2026 Bloomberg L.P.