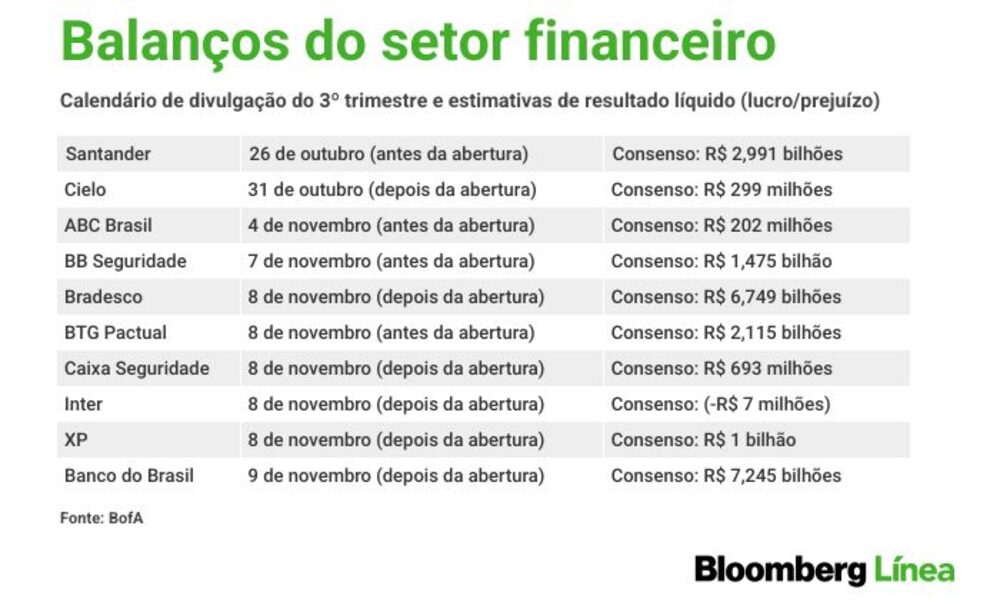

São Paulo — Itaú (ITUB4) e Banco do Brasil (BBAS3) devem apresentar resultados do terceiro trimestre de 2022 melhores do que os de Bradesco (BBDC4) e Santander (SANB3), segundo analistas do setor, cujas empresas começam a divulgar os números a partir desta quarta-feira (26) com o banco espanhol.

O NII (resultado com intermediação financeira) dos principais bancos com maior atuação no varejo deve continuar robusto, apresentando crescimento na carteira de empréstimos, mas com sinais de desaceleração, reprecificação e um mix de produtos de maior risco, como linhas de cartões de crédito, segundo os especialistas.

O tom negativo deve vir do desempenho da receita de operações com o mercado, com estimativas de decepção principalmente com os dados do Santander e do Bradesco, apontam os relatórios. Os indicadores de inadimplência devem repetir os últimos trimestres como foco de atenção.

A deterioração das métricas de NPL (empréstimos com atraso de pagamento pelo devedor, na sigla em inglês) deve, no entanto, se manter sob controle, concentrada em linhas de crédito pessoal, resultando em aumento gradual das provisões para cobrir eventuais perdas, segundo os analistas.

Confira as expectativas de alguns analistas sobre a safra de balanços do terceiro trimestre.

Eduardo Nishio, analista-chefe da Genial Investimentos:

“Esperamos resultados dispersos para o 3T, do lado positivo temos uma Selic mais alta, o que acaba trazendo mais receitas conforme a reprecificação da carteira. No entanto, no curto prazo, a Selic mais alta impacta o custo de funding (depósitos)”.

“Do lado negativo, acreditamos que as empresas irão desacelerar no crescimento de carteira, além de um impacto maior de inadimplência, que deve ocorrer de forma mais forte na pessoa física.”

“Esperamos um pior resultado em Santander e Bradesco, com mais dificuldade de crescer receita e uma maior posição de pessoa física resultando em maiores provisões. Por isso, esperamos uma leve queda de lucro e rentabilidade t/t [trimestre sobre trimestre] para esses dois bancos.”

“Já em Banco do Brasil e Itaú temos melhores perspectivas com expansão de lucro t/t e a/a [ano sobre ano], com bom crescimento de receita e inadimplência sob controle com um mix mais conservador e melhor resultado de serviços.”

Alexandre Sabanai e Davi Malveira, analistas da Perfin:

“Se olhamos o guidance fornecido pelas empresas e a estimativa de crédito da Fenabran, devemos imaginar o setor crescendo o crédito acima de 10% comparando com o mesmo período de 2021, com o NII [resultado com intermediação financeira] crescendo acima da inflação”

“Já a inadimplência deveria ter um leve aumento se comparada com o trimestre anterior, puxado por Pessoas Físicas e Pejotinhas, que acabaram sofrendo mais nesse cenário macro desafiador.”

“Os melhores resultados devem ser de BTG, Itaú e Banco do Brasil. O BTG, se ele entregar o guidance de ROE [Retorno sobre o Patrimônio Líquido] ao redor de 20%, o seu lucro deveria crescer acima de 20%, comparado com mesmo período de 2021. Itaú, pelo mix de carteira, deveria ter menos impacto de inadimplência que os pares.”

“Se pegar o discurso do Itaú Day recente, deveria ter um lucro até crescendo em relação ao segundo trimestre de 2022. Já o Banco Brasil teve um resultado histórico no 2º trimestre. O normal seria ter uma leve desaceleração, mas ainda deve estabilizar em ótimo resultado com ROE ao redor de 20%.”

“Já Santander e Bradesco, pelo mix de carteira, deveriam apresentar um maior consumo de cobertura no relativo e até com venda de carteiras. Eles devem provavelmente apresentar queda de lucro mais relevante que os pares, comparando com o segundo semestre de 2022.″

Mario Pierry (Bank of America) e Flavio Yoshida (Merrill Lynch):

“As tendências de lucro para os bancos digitais devem ser mistos. O NII deve ser beneficiado pela reprecificação dos empréstimos, e as plataformas devem capturar ganhos de eficiência. Entretanto, o crescimento do crédito deve desacelerar, refletindo os efeitos para conter o aumento dos NPLs. O Inter deve ser negativamente impactado pela sua exposição a instrumentos financeiros atrelados ao IPCA.”

“Os recentes esforços de reprecificação das empresas adquirentes [de maquininhas] devem compensar as despesas financeiras ainda elevadas e impulsionar o crescimento do lucro por ação, evidenciando um ambiente competitivo mais racional.”

“O crescimento do TPV [volume total transacionado no setor de adquirência] deve desacelerar em relação ao mesmo trimestre do ano anterior devido a repasses mais difíceis e à deflação. Esperamos que Stone (STNE) e PagSeguro (PAGS) apresentem resultados em linha com o guidance, enquanto o lucro líquido da Cielo (CIEL) deve quase dobrar em relação ao mesmo trimestre do ano anterior.”

“Em seguradoras, mais uma vez esperamos que BB Seguridade (BBSE3) e Caixa Seguridade (CXSE3) apresentem um forte crescimento do lucro líquido na comparação anual (acima de 40%), sustentadas pela normalização de sinistros e sólido crescimento de prêmios. Por outro lado, vemos riscos negativos para as estimativas de Porto Seguro (PSSA3) em sinistros de automóveis insistentemente elevados.”

“Em outros ramos financeiros, esperamos que B3 e XP apresentem resultados pouco inspiradores, uma vez que volumes e atividade continuam pressionados por taxas de mercado mais elevadas.”

Murilo Marchioni, analista da AZ Quest:

“A inadimplência dos bancos deve continuar crescendo em uma velocidade parecida com a do 2º trimestre, com os managements com um discurso já indicando que a inadimplência deve começar a desacelerar e estabilizar entre o 4º trimestre e o 1º trimestre do ano que vem. Essa é a expectativa geral: ainda uma piora para vir, mas perto de um nível em que devemos ver estabilização.”

“Em termos de ROE, acho que todos os grandes bancos, se beneficiando desse cenário de juros muito elevados, continuam com uma rentabilidade muito saudável. Deveremos ver ROE parecidos com o do 2º trimestre, com destaque positivo para o ROE de Itaú e Banco do Brasil, que devem apresentar os dois maiores níveis de rentabilidade, na casa de 20% e 21%.”

“A partir de agora, deveremos ver um ponto de inflexão de NII em termos de crescimento, diferentemente do que víamos antes. Olhando ano contra ano, deverá começar a desacelerar, mas nominalmente as margens financeiras dos bancos devem ainda ser muito fortes e crescentes na comparação trimestre/trimestre.”

“Para controlar a inadimplência, os bancos tomaram providências entre o final do ano passado e o início deste ano, como aumentar a régua para aprovação de crédito, de restringir um pouco limites, principalmente para clientes não correntistas. Devemos começar a ver o impacto dessas medidas em termos de crescimento de carteira neste terceiro trimestre.”

“É natural que isso aconteça, porque os bancos vão conseguir controlar a inadimplência no horizonte de seis a nove meses para frente. Há expectativa de venda de carteira. O Bradesco deve fazer vendas de carteira mais expressivas.”

“Os juros devem se manter elevados até metade de 2023 por causa do cenário macroeconômico externo. Esperamos mais trimestres de juros muito elevados, beneficiando os bancos. Os spreads já estão em patamares bastante elevados. No geral, os bancos entram em 2023 com carrego de resultado muito forte. 2023 deve continuar sendo forte para o setor bancário”.

Leia também

Por que o BTG decidiu apostar em cobrança de atrasos de condomínios?