at the New York Stock Exchange (NYSE) in New York, US, on Friday, April 17, 2026. Aevex Corp. shares rose 15% after the maker of military drones raised $320 million in a US initial public offering. Photographer: Michael Nagle/Bloomberg")

Bloomberg — A DoubleLine Capital e a VanEck estão entre os investidores que veem um renovado interesse em uma estratégia que ganha fôlego à medida que o cessar-fogo no Oriente Médio ajuda a estabilizar os mercados e reacender o apetite por risco.

O carry trade — tomar emprestado em países onde os juros estão baixos e investir naqueles que oferecem taxas mais altas — já vinha prosperando enquanto a guerra provocava uma disparada nos preços do petróleo, fortalecendo moedas de commodities como o real e o peso colombiano.

Agora, porém, a estratégia está sendo impulsionada pela relativa redução das tensões internacionais, o que levou a uma queda acentuada da volatilidade em moedas, títulos e ações.

⟶ Assine as newsletters da Bloomberg Línea e receba as notícias do dia em primeira mão no e-mail.

Esse ambiente dá aos investidores mais confiança de que as taxas de câmbio não sofrerão oscilações abruptas contra suas posições, como ocorreu em 2024, quando a estratégia entrou em colapso e abalou amplamente os mercados.

Bancos como Citi e Goldman Sachs, que vêm recomendando diferentes versões da estratégia há semanas, mantêm suas apostas.

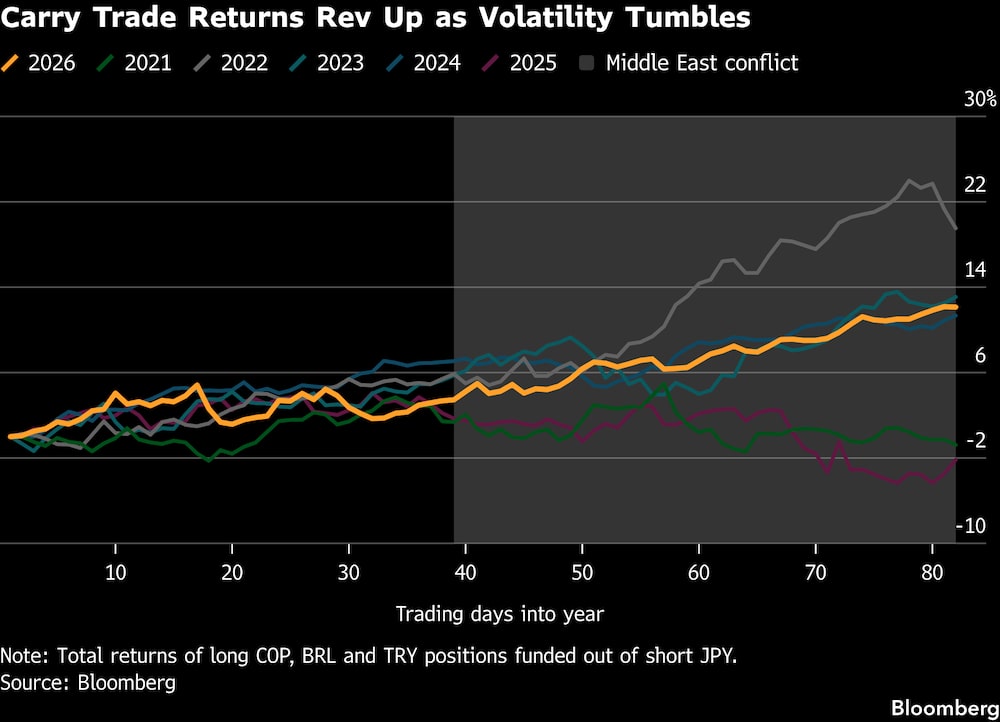

Uma versão comum da operação — tomar emprestado em ienes para comprar uma cesta composta pelo real, peso colombiano e lira turca — acumula ganhos de cerca de 12% em 2026, o melhor início de ano em três anos.

“O carry voltou a dominar”, disse Luis Estrada, estrategista do RBC Capital Markets. “Os mercados recuperaram as perdas rápido demais para a maioria dos investidores acompanhar, então eles estão migrando de estratégias de proteção para uma busca por rendimento, enquanto a volatilidade segue em queda.”

A redução da turbulência nos mercados tem impulsionado operações em diversas classes de ativos.

No mercado de bonds, apostas de que os Treasuries superarão os swaps de juros — uma estratégia que tende a performar melhor em ambientes de baixa volatilidade — ganharam força com o cessar-fogo, enquanto o índice S&P 500 atingiu um recorde histórico nesta semana.

Otimismo em alta

“A percepção de que a guerra está chegando ao fim tornou-se o cenário-base, ainda que possa ser excessivamente otimista”, disse Anna Wu, estrategista multiativos da VanEck.

“Em particular, moedas e juros da América do Sul estão muito fortes neste momento graças à sua ligação com commodities, o que as torna atraentes para estratégias de carry trade.”

Leia também: Brasil segue atraente para carry trade mesmo com eleição, diz gestor global

No RBC, Estrada sugere apostar na valorização do real brasileiro frente ao iene e ao peso chileno. As recomendações do Citigroup incluem o peso mexicano, o real e a lira turca, enquanto estrategistas do Goldman Sachs têm orientado clientes a apostar em uma cesta igualmente ponderada de moedas — incluindo a lira e a naira nigeriana — contra o dólar.

No Bank of America, John Locascio, responsável pela negociação de opções de moedas para a América Latina, afirmou que hedge funds têm se concentrado em operações de curto prazo apostando na valorização do real brasileiro, enquanto gestores de recursos vêm entrando em operações de prazo mais longo por meio de opções digitais.

Esses contratos oferecem um pagamento fixo caso o real atinja um nível mais alto previamente determinado, funcionando, na prática, como uma aposta de tudo ou nada.

Locascio também afirmou que o peso colombiano ganhou “tração significativa” em estratégias de carry nas últimas semanas, apesar da maior volatilidade e menor liquidez da moeda.

O peso está entre as moedas beneficiadas pela expectativa de que o petróleo mais caro sustente economias produtoras de energia, em detrimento de países dependentes de combustíveis importados.

E, embora os preços do petróleo tenham recuado em relação ao pico durante o conflito, ainda permanecem bem acima dos níveis anteriores à sua eclosão, preservando essa dinâmica.

Leia também: Morgan Stanley, BofA e Citi veem espaço para ganhos em carry trade, com foco no real

“Moedas de mercados emergentes de exportadores de energia fora do Oriente Médio, especialmente aquelas com juros reais elevados, podem continuar a se destacar”, disse Valerie Ho, gestora de portfólio da DoubleLine. “O real se consolidou como um dos favoritos do mercado.”

Situação frágil

É claro que o cenário de volatilidade pode mudar em um instante, dada a natureza frágil da situação no Oriente Médio.

As ações nos EUA caíram na quinta-feira e o petróleo subiu à medida que as tensões aumentaram com o impasse nas negociações de paz. Na sexta-feira, surgiram sinais de uma possível segunda rodada de negociações entre Teerã e Washington.

Para Jamie Patton, da TCW Group, isso tudo indica que os investidores estão excessivamente complacentes.

“As pessoas estão enchendo o barco de risco em águas rasas”, disse Patton, co-chefe global de juros da TCW. “Independentemente de onde você olhe, o risco está sendo precificado em níveis baixos demais.”

Outra preocupação é que a popularidade da estratégia apenas aumenta o risco tanto para os traders quanto para as economias que se beneficiam desses fluxos.

Leia também: Com dólar forte, estratégia de ‘carry trade reverso’ ganha espaço entre investidores

Apostas concentradas em mercados emergentes — e, do outro lado, posições vendidas em moedas como o iene — podem desencadear uma corrida para a porta de saída dependendo de eventos globais ou de mudanças nas expectativas macroeconômicas.

Um exemplo marcante foi agosto de 2024, quando uma mudança de política do Banco do Japão penalizou as operações de carry trade, provocando uma forte valorização do iene e abalando os mercados globais.

Um relatório do Fundo Monetário Internacional divulgado neste mês destacou a crescente sensibilidade do desempenho de hedge funds a fatores de carry em mercados emergentes nos últimos anos. Isso sugere que a desmontagem dessas posições — normalmente associadas a capital especulativo, que pode sair rapidamente em momentos de estresse — pode pressionar economias em desenvolvimento.

Por ora, porém, os investidores parecem apostar que a iniciativa de paz vai prevalecer. No mercado cambial, um indicador de volatilidade do JPMorgan recuou após atingir, no fim de março, o maior nível em vários meses, e agora está próximo das mínimas desde janeiro.

Essa reversão é positiva para o carry trade porque investidores que utilizam a estratégia dependem de capturar pequenos ganhos de rendimento ao longo do tempo — retornos que podem ser rapidamente anulados por oscilações nas taxas de câmbio. Assim, quanto mais calmos os mercados, mais atraente a estratégia se torna em termos ajustados ao risco.

“Os mercados sempre olham para o desfecho à frente, e o carry trade é uma oportunidade de ganhar dinheiro em um ambiente de maior apetite por risco”, disse George Boubouras, chefe de pesquisa do hedge fund K2 Asset Management. “Mas podemos ver algumas reversões nos próximos 30 a 90 dias, possivelmente porque a estratégia já teve um desempenho muito forte.”

Veja mais em bloomberg.com

©2026 Bloomberg L.P.