")

Bloomberg — Por mais de uma década, os investidores podiam contar com o peso argentino para fazer uma coisa: cair.

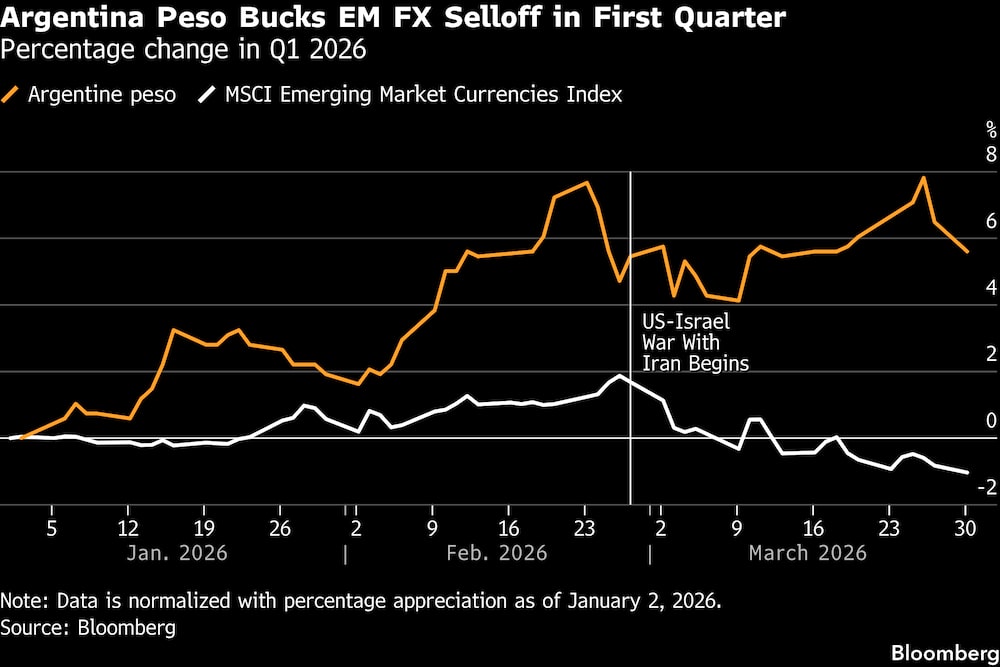

Agora, enquanto a guerra no Irã agita os mercados globais, ele passou a prosperar.

O peso foi uma das duas moedas de países em desenvolvimento a ganhar força em relação ao dólar em março, quando o índice de retorno total do MSCI para moedas emergentes teve sua pior queda mensal desde 2022, uma vez que os investidores reavaliaram as probabilidades de cortes nas taxas de juros e custos mais altos de energia desde o início do conflito.

Trata-se de uma reviravolta para o peso, a moeda de pior desempenho entre 22 pares em 10 dos últimos 11 anos.

⟶ Assine as newsletters da Bloomberg Línea e receba as notícias do dia em primeira mão no e-mail.

Os ganhos são impulsionados por um aumento sazonal nas exportações agrícolas, pelo aumento das remessas de energia da bacia de xisto de Vaca Muerta e por uma onda de empréstimos em dólares feitos por empresas locais no início deste ano.

A combinação de fatores levou alguns investidores a dizer que o peso é um “porto seguro”, disse Joseph Incalcaterra, chefe de Estratégia Macro da América Latina do HSBC em Nova York.

“Meio brincando, meio sério”, acrescentou.

“Muitos dólares de exportação estão chegando ao mercado neste momento”, disse Incalcaterra. “O crescimento estrutural das exportações de petróleo e gás está coincidindo com os preços altos e também com a temporada de colheita da Argentina.”

O superávit comercial da Argentina nos dois primeiros meses do ano foi mais de seis vezes maior do que no mesmo período do ano passado, chegando a quase US$ 3 bilhões.

Leia também: Pobreza na Argentina cai ao menor nível desde 2018 e atinge nova mínima sob Milei

A melhoria foi impulsionada pelas exportações de alimentos e por uma queda acentuada nas importações à medida que a economia estagnava, enquanto a produção em expansão da bacia de xisto de Vaca Muerta - uma das maiores reservas não convencionais de petróleo e gás do mundo, abrangendo cerca de 30.000 quilômetros quadrados na Patagônia, aproximadamente do tamanho da Bélgica - reduz a necessidade de importações de energia.

O segundo trimestre marca o pico da temporada de colheita, quando os influxos de dólares normalmente se aceleram.

Com os preços atuais, os ganhos nas principais commodities - de soja e milho a petróleo e mineração - poderiam gerar até US$ 10 bilhões em receita adicional de exportação este ano, de acordo com estimativas do Banco Galicia.

Além disso, a moeda continua sujeita a controles rígidos de capital, o que significa que os investidores estrangeiros não podem repatriar facilmente o capital ou as empresas multinacionais não podem transferir lucros acumulados de anos anteriores.

Isso a deixa sujeita a fluxos de moeda forte, em vez dos movimentos especulativos que geralmente dominam as negociações em outras partes do mundo emergente.

Leia também: Rali dos títulos da Argentina perde fôlego com rating e guerra e limita ‘efeito Milei’

“A força e a estabilidade atuais do peso, embora ocasionalmente influenciadas pela intervenção do governo, têm mais a ver com os fluxos comerciais, que melhoraram estruturalmente de forma significativa graças à produção de energia da Argentina”, disse Todd Martinez, codiretor do grupo de soberanos das Américas da Fitch.

‘Não coerente’

Embora o presidente Javier Milei tenha mantido o controle sobre o peso - recusando-se a deixá-lo flutuar livremente ou a desvalorizá-lo, como os investidores disseram que ele deveria fazer no ano passado - o acesso renovado da Argentina aos mercados financeiros globais também está desempenhando um papel na força do peso.

Nos últimos meses, as empresas argentinas têm recorrido constantemente aos mercados internacionais - inclusive durante a guerra no Oriente Médio - com o objetivo principal de financiar investimentos em energia.

Leia também: Fim da euforia com Milei? Argentina fica de fora de alta de ações da América Latina

Os influxos relacionados à dívida se tornaram uma fonte importante de fornecimento de dólares no mercado local de câmbio, de acordo com dados do Banco Central argentino.

Os influxos permitiram que o Banco Central criasse reservas, comprando cerca de US$ 4 bilhões desde o início do ano. O ministro da Economia, Luis Caputo, disse que o peso estaria cerca de 20% mais forte se não fosse por essas compras.

O desempenho superior não se estendeu a todas as classes de ativos. Os spreads soberanos da dívida argentina aumentaram em quase 60 pontos base desde o início do conflito, com as notas com vencimento em 2035 caindo quase três centavos de dólar no período. Os spreads dos títulos soberanos de mercados emergentes, por sua vez, aumentaram quase a metade no período.

Os investidores estão preocupados com a inflação persistente, alimentando as preocupações com o peso - este ano, o Banco Central começou a permitir que o peso fosse negociado em uma faixa mais ampla que se expande no ritmo da inflação mensal.

Os preços ao consumidor subiram 2,9% em fevereiro, um pouco acima da estimativa mediana de 2,8% dos economistas consultados pela Bloomberg.

“Essa não é uma taxa de câmbio atraente, e isso se explica em parte pela fraca atividade econômica”, disse Martín Polo, estrategista-chefe da Cohen.

“As quatro pernas da mesa estão desalinhadas: a inflação está subindo, as taxas de juros estão caindo, os títulos estão caindo, mas o peso está se valorizando. Isso simplesmente não é coerente.”

Veja mais em bloomberg.com

© 2026 Bloomberg L.P.