Bloomberg — Fundos que fazem empréstimo direto e mais estruturado às empresas no Brasil têm lutado há tempos para competir com os grandes bancos e com os mercados de títulos de dívida. Mas agora os juros persistentemente altos, o aumento da inadimplência corporativa e os resgates recorde dos fundos de crédito de curto prazo estão mudando esse cenário.

“As pessoas estão muito nervosas; muitas delas perderam dinheiro”, disse Rafael Fritsch, sócio-fundador da Root Capital, gestora sediada no Rio de Janeiro e especializada em crédito.

“Se algo pequeno aparece, as pessoas entram em pânico”, disse Fritsch, acrescentando que os fundos high yield de longo prazo de sua gestora estão navegando bem neste cenário.

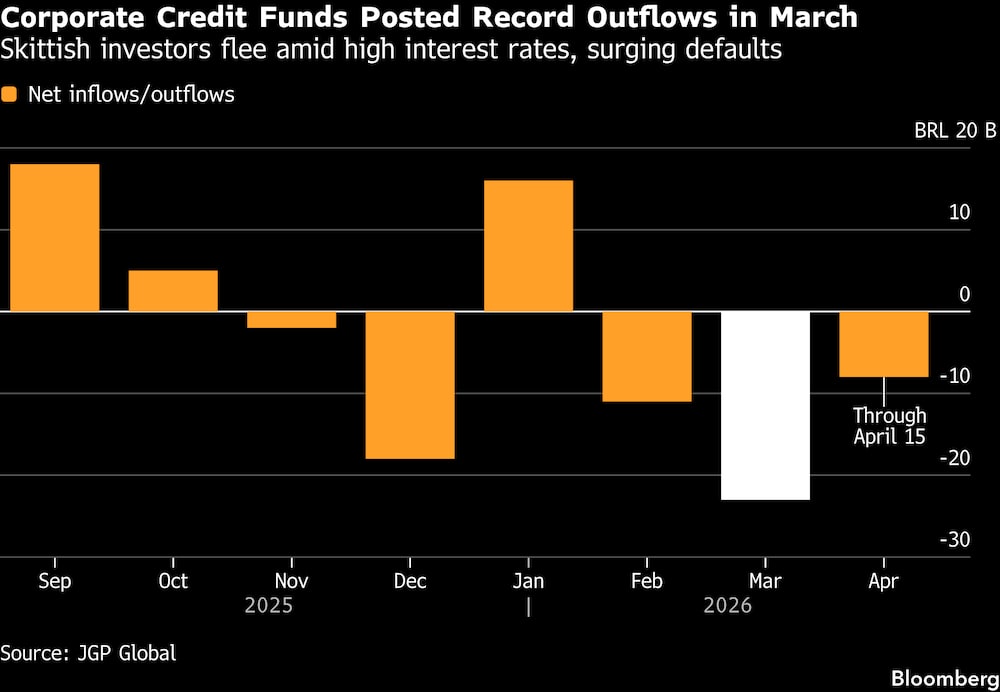

Fundos de crédito locais registraram saídas recordes de R$ 23 bilhões em março, incluindo veículos de investimento com mais de 50% de seus ativos alocados em crédito de empresas e bancos, segundo a gestora JGP.

⟶ Assine as newsletters da Bloomberg Línea e receba as notícias do dia em primeira mão no e-mail.

No mês passado, a produtora de biocombustíveis Raízen e a rede de supermercados Companhia Brasileira de Distribuição, ambas grandes emissoras de títulos de dívida locais, entraram em recuperação extrajudicial. Outras empresas em dificuldades incluem a operadora de planos de saúde Alliança Saúde e a operadora de centros de tratamento de câncer Oncoclínicas, ambas sob proteção judicial contra credores.

Grande parte do problema decorre das taxas de juros que se mantêm elevadas por mais tempo do que muitos analistas previam, e do risco de que a guerra no Irã as mantenha ainda altas por um futuro previsível devido aos altos preços do petróleo.

Gustavo Ferraro, sócio da Gramercy, gestora de ativos alternativos dedicada a mercados emergentes, disse que vê oportunidades.

“Não nos esquivamos nem fugimos quando os preços dos títulos de dívida sobem ou descem”, disse Ferraro em entrevista.

“Capturamos apenas uma pequena parte do mercado de crédito corporativo no Brasil, aquele que é denominado em dólares, mas as altas taxas de juros locais nos permitem ser competitivos.”

Os fundos de crédito corporativo estiveram entre os investimentos de crescimento mais rápido para os brasileiros nos últimos anos, oferecendo rendimentos atrativos em um cenário de taxas de juros recordes.

Leia também: Mercado de crédito privado testa limites com liquidez sob pressão e ajuste de risco

O total de ativos sob gestão dobrou, passando de um valor em torno de R$ 700 bilhões em 2023 para cerca de R$ 1,4 trilhão, segundo Alexandre Muller, sócio responsável por crédito privado na JGP.

Muller destacou que os resgates de março representaram 1,5% do total de ativos do setor, percentual inferior aos 2,7% registrados no mesmo mês de três anos atrás, quando uma fraude massiva na varejista Americanas congelou o mercado de dívida local.

Para atrair brasileiros que demandam liquidez diária, a maioria dos fundos de crédito corporativo locais promete aos investidores a possibilidade de resgatar o dinheiro no mesmo dia da solicitação, com alguns oferecendo essa opção um ou dois dias depois, ou após um mês. Fundos com resgates disponíveis somente após 60 dias são raros, disse Fritsch, da Root Capital.

Para atender às recentes solicitações de resgate, muitos fundos de crédito foram obrigados a vender ativos, o que deprimiu os preços no mercado secundário e intensificou as perdas dos fundos.

Isso desencadeou um efeito bola de neve que gerou resgates adicionais. A maioria dos fundos foi forçada a vender títulos de empresas de primeira linha, pois esses títulos são mais líquidos e mais fáceis de encontrar compradores, aumentando os custos de empréstimo mesmo para empresas de baixo risco de crédito.

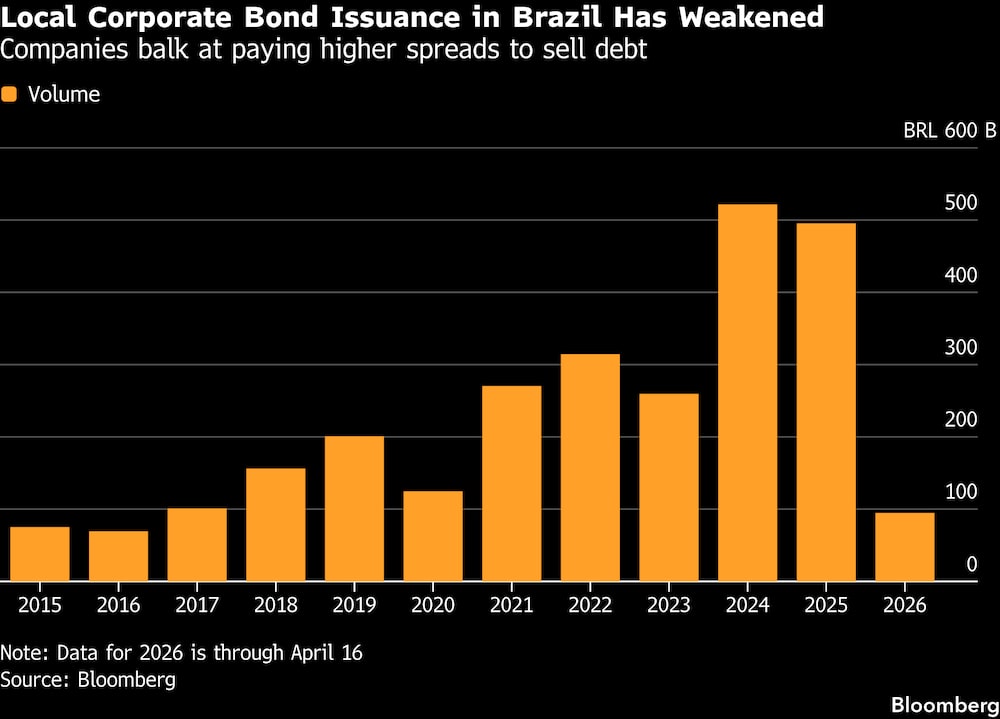

A emissão de títulos locais caiu 14% este ano em comparação com o mesmo período do ano passado, para R$ 98 bilhões, segundo dados compilados pela Bloomberg.

Os bancos também estão se tornando mais seletivos, reduzindo a concorrência para o crédito direto, disse Fritsch. Isso cria mais oportunidades para os raros fundos de longo prazo, como os veículos de high yield de R$ 2,5 bilhões da Root Capital, com resgates permitidos após 180 e 360 dias.

“Aqui no Brasil não é como nos EUA, quase não há concorrentes concedendo crédito direto e mais estruturado a empresas que não sejam AAA, então a gente consegue fazer boas transações, determinando preço e estrutura”, disse Fritsch.

A Root busca negócios com “garantias muito sólidas” e oferece financiamento de longo prazo com taxas de juros não inferiores ao CDI mais 5%, ou 13% a 14% em dólares, disse Fritsch.

Como exemplo, ele citou um negócio que utilizou embarcações como garantia em um empréstimo para uma empresa do setor de petróleo e gás.

Leia também: Mercado de crédito privado vai do boom à deterioração e testa limites de liquidez

Nos mercados dos EUA, disse ele, uma empresa que recebe um empréstimo direto de fundo de crédito normalmente paga 12% em linhas sem garantia.

É por isso que a Root Capital, com R$ 8 bilhões sob gestão, planeja criar um fundo para captar recursos para esse crédito de high yield de longo prazo entre investidores americanos. O plano é oferecer duas opções de investimento, uma em dólares e outra em reais, para aqueles que desejam assumir o risco cambial.

A Gramercy também está fazendo empréstimos no Brasil com “muitas” garantias, disse Ferraro. “Na maioria das vezes, somos o único credor da empresa, não trabalhamos com contratos sem cláusulas restritivas e não compramos títulos sem garantia.”

Ainda assim, a gestora se mostra mais cautelosa, visto que um número recorde de empresas no Brasil — 8,9 milhões — têm pelo menos um pagamento de dívida atrasado.

“Precisamos ser muito rigorosos para entender quais empresas têm um balanço que possa suportar esse nível mais alto de taxas de juros por um período de tempo”, disse Ferraro.

“Isso significa que precisamos ser muito cautelosos em relação ao nível de alavancagem que a empresa para a qual emprestamos pode assumir. Algumas empresas com alavancagem de cinco, seis ou sete vezes, que em outros mercados poderiam ser financiáveis, hoje, no Brasil, com essas taxas, provavelmente não são.”

A Gramercy, que possui US$ 7,4 bilhões em ativos sob gestão, oferece financiamento de três e quatro anos e, no primeiro trimestre, realizou transações no Brasil em setores como o agronegócio, para exportadoras de açúcar de médio porte, disse Ferraro. Normalmente, a gestora de ativos investe cerca de US$ 250 milhões por trimestre em sua estratégia de capital solutions.

“O Brasil é um país muito importante para nós”, disse ele, acrescentando que a Gramercy possui uma plataforma de crédito local, uma joint venture com um parceiro local no Brasil, com cerca de 10 funcionários.

Os investidores da Gramercy são institucionais, estáveis e de longo prazo, que valorizam estruturas de fundos fechados para alinhar ativos e passivos, disse ele. Essa é uma das razões pelas quais não há resgates nos fundos de crédito privado da Gramercy, ao contrário do que está acontecendo com muitas gestoras nos EUA.

O Pátria Investimentos, gestora de ativos alternativos com mais de US$ 60 bilhões sob gestão, também está captando recursos para um fundo de investimento na América Latina, com o objetivo de “dar aos investidores institucionais globais acesso a um mercado de crédito corporativo amplo e estruturalmente subalavancado, onde fontes confiáveis ainda são escassas”, disse a empresa em comunicado em fevereiro.

A Gramercy também está captando US$ 1,5 bilhão para um fundo de crédito privado, disseram fontes familiarizadas com o assunto no ano passado. Ferraro não quis fazer comentários sobre o fundo.

O mercado de títulos de dívida local está mais seletivo no momento, aceitando apenas títulos de empresas de menor risco, disse Gustavo Siqueira, co-responsável por mercados de capitais de renda fixa do Morgan Stanley na América Latina.

“Os maiores bancos do Brasil ainda são muito competitivos; no entanto, neste momento, eles têm menos apetite para casos de crédito mais desafiadores”, disse Siqueira. “Isso está abrindo espaço para que fundos de crédito privado atuem em empréstimos diretos.”

Veja mais em bloomberg.com

©2026 Bloomberg L.P.