Bloomberg Línea — A digitalização dos serviços financeiros globais, juntamente com a pandemia de covid-19, abriu as portas para uma maior bancarização em grande parte do mundo, especialmente na América Latina.

Mas há um fenômeno que se expande cada vez mais na região: os bancos digitais. O modelo, definido como intermediação bancária 100% digital, utiliza as fintechs para proporcionar aos clientes experiências imersivas e disponibilidade de serviços 24 horas por dia, 7 dias na semana. As barreiras diretas na região, como o acesso a ferramentas ou o uso da internet - que atingiu taxa de utilização de 74% em toda a América Latina até 2020, de acordo o Banco Mundial - não foram impeditivos.

Mesmo nessa realidade, a América Latina foi a porta de entrada para grande parte dessas empresas que estão fazendo com que os bancos tradicionais percam espaço na região, pelo menos nas principais economias da região, e estão caminhando a passos largos rumo aos pagamentos 100% digitais.

Em 2022, as operações bancárias superarão os 80% em boa parte da região, segundo dados da Minsait Payments.

Ascensão dos bancos digitais

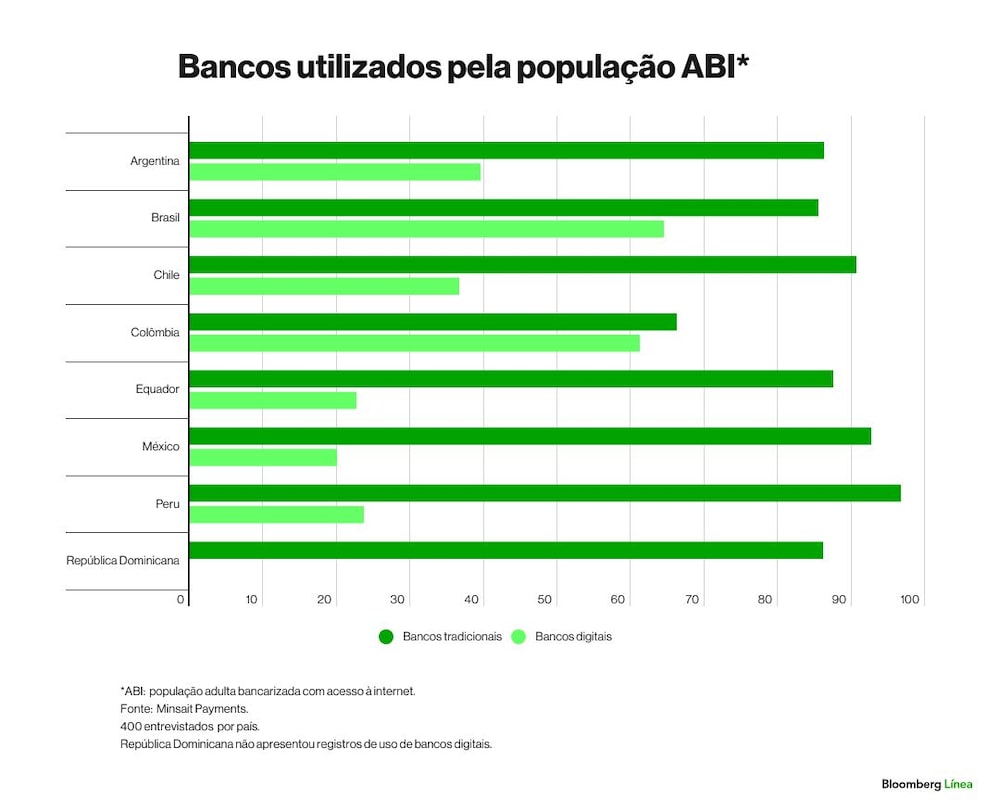

Os números da Minsait Payments 2022 mostram que, embora a América Latina ainda tenha uma predisposição para o uso de novas instituições financeiras, há países com altas taxas de aceitação e operação, como Brasil e Colômbia, onde o uso dos bancos digitais e dos bancos tradicionais estão próximos.

No Brasil, 64,5% da população adulta bancarizada com acesso à internet (ABI) utiliza algum tipo de serviço ou produto financeiro ou pagamentos/cobranças através de bancos digitais e 26,2% têm uma dessas entidades como sua principal instituição financeira. Por aqui, o Nubank (NU), C6 e o Banco Inter são alguns dos exemplos que vieram na onda dos bancos digitais.

Na Colômbia, essas taxas são de 61,2% e 26,3%.

“Essa presença se explica, não somente pela grande presença dessas instituições, mas também pela idade, já que são os grupos mais jovens, tanto no Brasil como na Colômbia, que majoritariamente operam com estas instituições e as identificam como suas principais”, explicou José Pablo Gil Echavarría, Gerente da Minsait Payments para a Região Andina, à Bloomberg Línea.

A ascensão dos bancos digitais na região foi tão intensa que Brasil (26,2%), Colômbia (26,3%) e Argentina (9,7%) têm taxas melhores que Espanha (4,0%), Itália (3,5%) ou Reino Unido (1,7%) quando se trata de se ter bancos digitais como principais operadores bancários.

Apesar da tendência, Gil Echavarría disse que embora a população ABI esteja começando a trabalhar com essas novas instituições do ponto de vista financeiro, “para estabelecer uma preferência ou identificar o tipo de instituição principal, os bancos (tradicionais) ainda são protagonistas”.

Multibancarização: o fenômeno causado pelos digitais

O surgimento desses bancos 100% digitais levou os cidadãos dos principais países da América Latina a diversificar seus produtos bancários e as instituições com as quais realizam suas transações. Embora os jovens tenham liderado na preferência por bancos digitais, este também um fenômeno impulsionado pela concorrência do oferecimento de taxas mais baixas.

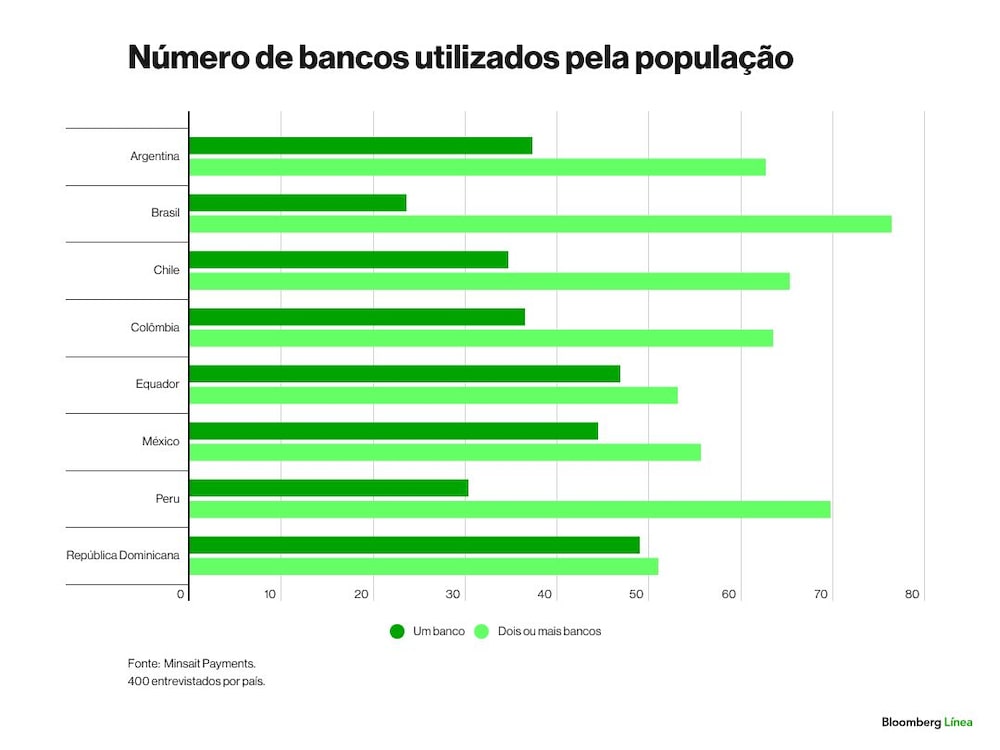

Assim, o Brasil também lidera com o maior número de ABI multibancarizados (operando com dois ou mais bancos tradicionais ou digitais), alcançando 76,4%, seguido pelo Peru com 69,7%, Chile com 65,3%, Colômbia com 63,5% e Argentina com 62,7%.

Além disso, a América Latina tem bons índices de multibancarização em comparação com Espanha e Portugal. Nestes, o percentual de pessoas que operam com apenas um banco (54,8% e 54,2%, respectivamente) é maior do que aquelas que operam com dois ou mais bancos (45,2% e 45,8%, respectivamente).

Juntamente com esse processo, as pessoas detêm múltiplos cartões, resultado da multibancarização, que aumentou os pagamentos digitais na região.

Um exemplo claro desta tendência é o Chile, onde a população da ABI com mais de um cartão de débito cresceu mais de 10% em um único ano, de 39,9% para 50,6%.

“Mas a evolução na América Latina é heterogênea: enquanto México, Peru e República Dominicana tiveram redução no percentual da população com mais de um cartão de crédito, o Brasil, o Chile e a Colômbia tiveram aumento no último ano”, destaca o estudo da Minsait Payments.

“Bancões” vão reverter a tendência?

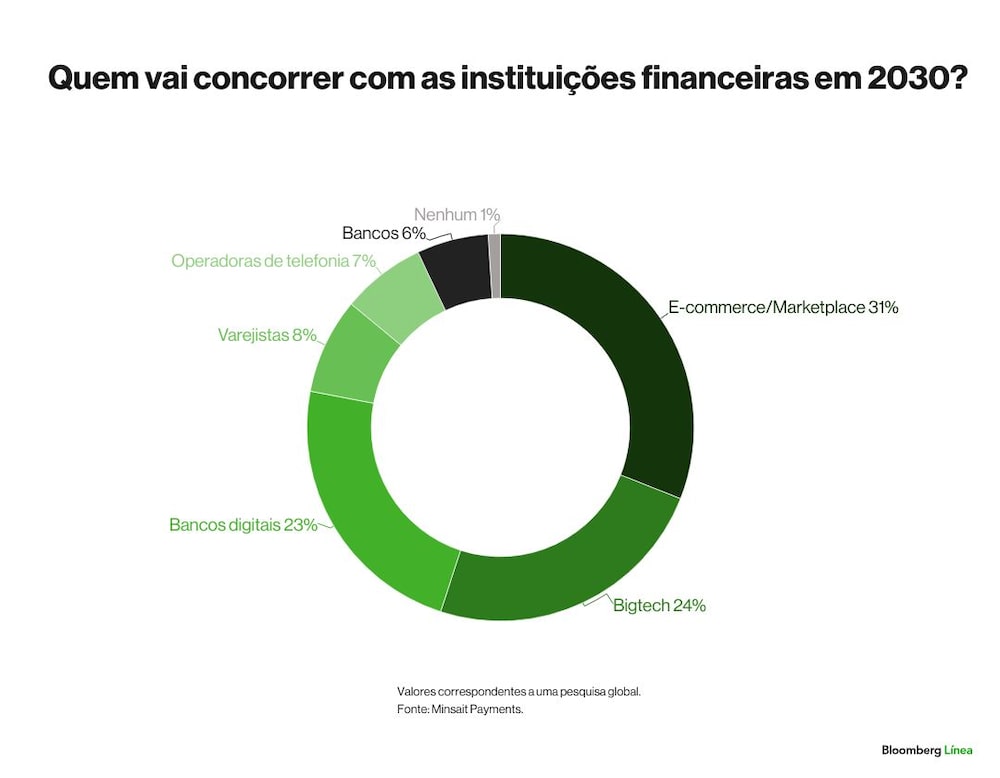

A expansão dos bancos digitais é tão grande que entrevistados em nível global para o relatório de tendências acreditam que eles terão 23% de chance de ser um dos principais concorrentes das instituições financeiras em 2030. Também estão na lista o e-commerce (31%) e as bigtech (24%).

Pesquisas recentes do Boston Consulting Group (BCG) apontam que investimentos sustentáveis podem manter o crescimento dos negócios dos bancos, principalmente os bancos de varejo crescendo, acrescentando que os critérios de ESG podem atrair mais clientes e proporcionar uma vantagem competitiva.

Sandro Marzo, diretor administrativo e sócio do BCG, explicou que a sustentabilidade será um pilar fundamental para o crescimento bancário no futuro e observou que para a maioria dos bancos “os desafios ambientais são apenas um dos focos”. “As iniciativas sociais e de governança estão recebendo a mesma atenção”.

Ele acrescentou que o retorno desses investimentos pode ser considerável para o negócio, já que uma participação de 20% relacionada à ESG nos próximos cinco anos resultaria em uma participação aproximada de 10% da receita total.

O relatório Global Retail Banking 2022: Sense and Sustainability também declarou que as receitas globais do varejo e dos clientes privados devem crescer mais de 6% ao ano durante o período de 2020-2025. A nível regional, este crescimento seria de 6,9% na América Latina.

Gil Echavarría, da Minsait Payments, disse à Bloomberg Línea que os bancos estão em um ponto em que “devem agir rapidamente para evitar perder mais espaço no ramo de serviços financeiros”.

Diante de novos produtos do tipo “Buy Now, Pay Later”, Gil diz que os bancos não podem arriscar que outros players, principalmente forasteiros, assumam o negócio e o financiamento, que “sempre estiveram sob seu controle “.

Por fim, disse que à medida que a regulamentação da área entrar em vigor na maioria dos países da América Latina, os bancos podem procurar parcerias que lhes permitam fazer seus próprios programas de Buy Now, Pay Later, reter clientes e colocar clientes de cartões de débito na “arena do financiamento”.

Leia também

Greve de entregadores de cerveja pode afetar pubs britânicos antes da Copa