Longamente esperada por investidores do mundo inteiro, a carta de Warren Buffett aos acionistas da Berkshire Hathaway (BERK34) trouxe interpretações para o nível recorde de recompras de ações (a maior desde 2018) que, segundo ele, se deveram a um ambiente de juros baixos que tornaram escassas as oportunidades de aquisições de companhias.

A companhia também divulgou os lucros do quarto trimestre, com lucro operacional trimestral subindo 45%, para US$ 7,29 bilhões. É o segundo nível mais alto em dados desde 2010 e foi ajudado em parte pelos ganhos mais altos em seus negócios de ferrovias e serviços públicos da BNSF. O lucro líquido também saltou 10,6%, em parte devido a oscilações no enorme portfólio de ações de US$ 350,7 bilhões da Berkshire. O conglomerado encerrou o ano com uma montanha de dinheiro em caixa: US$ 146,72 bilhões.

Para além dos dados factuais do último ano e do futuro da Berkshire, a carta de Warren Buffett permite vislumbrar algumas ideias, que compõem o racional das decisões de um dos investidores mais bem-sucedidos do mundo – e seu parceiro de longa data, Charles Munger. A Bloomberg Línea apresenta aqui cinco que podem ser úteis a qualquer investidor brasileiro, independente de quanto capital disponha.

#1 – Olhe para as empresas, não apenas para as cotações de mercado

TRECHO DA CARTA: “A Berkshire possui uma grande variedade de negócios, alguns em sua totalidade, outros apenas em parte. O segundo grupo consiste em grande parte de ações ordinárias negociáveis de grandes empresas americanas. Além disso, possuímos algumas empresas fora dos EUA, participações em várias joint-ventures ou outras atividades colaborativas (...)”

“Seja qual for a nossa forma de propriedade, nosso objetivo é ter investimentos significativos em negócios com durabilidade. Observe particularmente que possuímos ações com base em nossas expectativas sobre seu desempenho de negócios de longo prazo e não porque os vemos como veículos para movimentos de mercado oportunos.”

“O ponto crucial: Charlie e eu não somos catadores de ações; somos catadores de negócios.”

O RACIONAL: Quando você vai comprar um lote de ações, você está comprando uma fatia de um negócio de verdade. Mais importante do que apenas olhar para a cotação de uma empresa pensando em vendê-la logo depois, é entender o negócio que está por trás daquela ação, a empresa de verdade: Ela tem solidez ou não? Qual a posição dela no mercado? E em relação à concorrência? Aquele ramo de atividade tem perspectiva de crescimento no futuro? A gestão é confiável? A empresa gera caixa? Quanto do lucro ela destina a investimentos? Ela paga dividendos? Ela está endividada? Quais são os riscos a que a empresa está exposta?

É claro que o preço da ação é importante, mas o ponto de Buffett é que é preciso escolher bons negócios em vez de apenas olhar para as cotações. Muitos investidores individuais não têm tempo ou interesse de fazer isso. Neste caso, alternativas são contar com a assessoria de uma firma de análise ou mesmo escolher um fundo que invista em ações (desde que tenha um bom retrospecto de retorno sem cobrar taxas exorbitantes).

Dê uma boa olhada para o seu portfólio e identifique, entre todos os tickers, quais são aqueles que você tem um bom conhecimento sobre os negócios da companhia.

Veja mais: Buffett segue caminho ‘levemente atraente’ com recompras recordes

#2 – Juros altos podem ser aliados de quem está montando a carteira

TRECHO DA CARTA: “Taxas de juros de longo prazo baixas empurram os preços de todos os investimentos para cima, sejam ações, apartamentos, fazendas, poços de petróleo, seja o que for. Outros fatores influenciam avaliações também, mas as taxas de juros sempre serão importantes.”

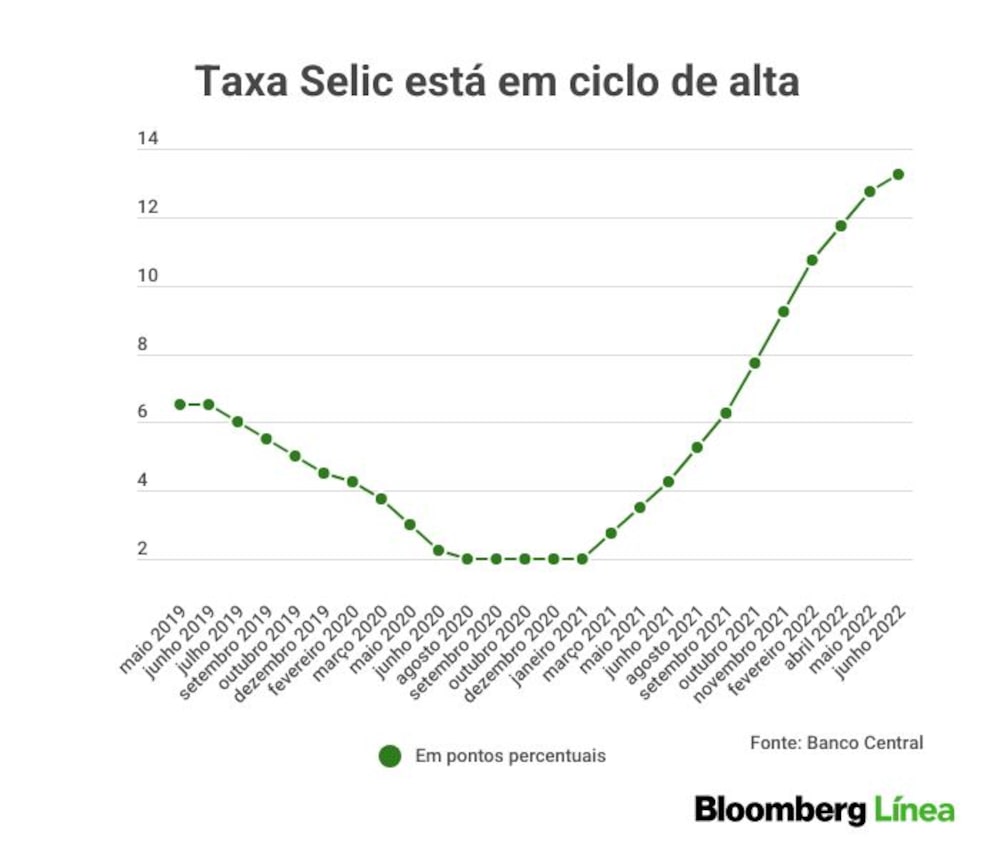

O RACIONAL: Aqui tem um pouco de economia básica: quando a inflação tende a fugir do controle, as autoridades monetárias dos países tendem a subir juros básicos. Se você pode ser bem-remunerado comprando um título de baixo risco ou qualquer ativo de renda fixa, por que estar no mercado de ações, sujeito às oscilações? Este é o comportamento de muitos investidores que migram para a renda fixa quando a taxa de juros sobe e, como consequência, os preços das ações caem.

A lógica de Buffett – e de Benjamin Graham, que inspirou Buffett com suas teses de value investing – é que os juros baixos encarecem os preços dos bons ativos em renda variável. Quando os juros sobem e o preço das ações cai, é como se houvesse uma promoção das ações de boas empresas porque subitamente muita gente se desinteressou delas. Aí é a hora de quem tem caixa entrar comprando, para quem investe em longo prazo. (obs: longo prazo não é um ano).

O CASO BRASILEIRO: Vejamos o que aconteceu no Brasil nos últimos anos: as taxas de juros permaneceram baixas até o segundo semestre do ano passado, notadamente a partir de agosto, quando o Banco Central passou a aumentar os juros por causa do aumento da inflação. Foi um período ruim para as empresas da bolsa e também para ativos que se tornaram muito populares no Brasil, como os FIIs (fundos de investimento imobiliário).

Veja mais: 4 impactos da guerra na Ucrânia sobre o Brasil e o seu bolso

Desde janeiro, o fluxo de dinheiro estrangeiro tem crescido no país, com investidores de fora tentando capturar as pechinchas na bolsa brasileira. As blue chips voltaram a ganhar tração, mas ainda há boas empresas sendo vendidas na liquidação. Pela lógica de Buffett, encontrá-las oferece a recompensa de se tornar sócio de um bom negócio a um preço abaixo do que ele realmente vale.

#3 – Preste atenção em empresas que recompram ações

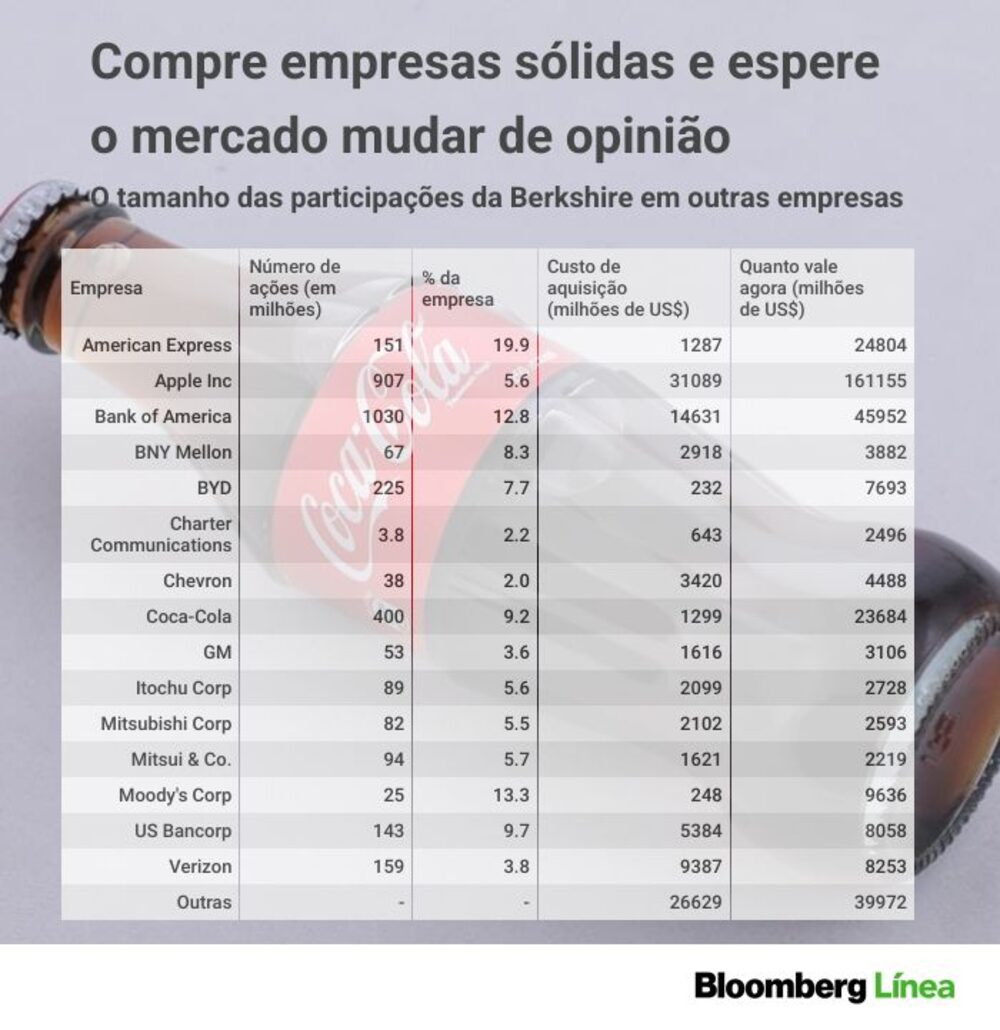

TRECHO DA CARTA: “Periodicamente, à medida que caminhos alternativos se tornam pouco atraentes, as recompras fazem sentido para os proprietários da Berkshire. Durante os últimos dois anos, recompramos 9% das ações que estavam em circulação no final de 2019 por um total de US$ 51,7 bilhões. Essa despesa deixou nossos acionistas contínuos possuindo cerca de 10% a mais de toda a Berkshire e seus negócios, sejam eles de propriedade integral (como BNSF e GEICO) ou de propriedade parcial (como Coca-Cola e Moody’s).

“(...) Para que as recompras da Berkshire façam sentido, nossas ações devem oferecer um valor adequado. Não queremos pagar a mais pelas ações de outras empresas, e seria uma destruição de valor se pagássemos a mais quando estamos comprando Berkshire. Em 23 de fevereiro de 2022, desde o final do ano, recompramos ações adicionais a um custo de US$ 1,2 bilhão. Nosso apetite continua grande, mas sempre será dependente do preço.”

[Sobre recompras da Apple]: “Aqui, nossa participação é de apenas 5,55%, acima dos 5,39% do ano anterior. Esse aumento soa pequeno. Mas considere que cada 0,1% dos ganhos da Apple em 2021 totalizaram US$ 100 milhões. Não gastamos fundos da Berkshire para ganhar nosso acréscimo. As recompras da Apple fizeram o trabalho.”

O RACIONAL: Grosso modo, a recompra de ações é um método em que uma companhia compra ações no mercado secundária para custodiá-las em tesouraria ou cancelá-las. Isso é feito quando a empresa considera que o mercado está precificando errado o seu valor. Ou seja, a própria empresa considera tão descontada a cotação que resolve ela mesmo lucrar com o que considera um erro do resto dos agentes econômicos.

No segundo semestre do ano passado, um grande número de empresas implementou programas de recompra. Desde colossos do mercado financeiro, como Bradesco e Itaúsa, a small caps como como Magalu, Via, Vamos, CSN, Kepler Weber e Iguatemi.

#4 – Mercado transfere renda de quem tem pressa

TRECHO DA CARTA: “No início de 1965, as coisas mudaram. A Berkshire instalou uma nova administração que redistribuiu o dinheiro disponível e direcionou essencialmente todos os lucros para uma variedade de bons negócios, a maioria dos quais permaneceu boa durante os anos. Acoplar o reinvestimento dos lucros com o poder da composição funcionou sua mágica, e os acionistas prosperaram.”

Veja mais: Como proteger os investimentos em meio à crise na Ucrânia?

O RACIONAL: O mercado transfere dinheiro dos impacientes para quem sabe esperar e os juros compostos são o instrumento para fazer isso acontecer. Além de seu controle sobre empresas de infraestrutura e seguros, método básico de crescimento da Berkshire Hathaway foi o de investir em empresas boas pagadoras de dividendos e reinvestir os proventos para aumentar sua posição, ano a ano. A “mágica” referida por ele é um conceito financeiro simples: o juro composto.

Vejamos como isso se deu com o exemplo da própria Barkshire Hathaway. Buffett e Munger já foram acusados de não entenderem o setor de tecnologia o suficiente e por isso ficaram fora dele por muito tempo. Para o bem ou para o mal, a resistência da dupla a empresas de tecnologia (cujos balanços costumam ser mais opacos) deixou-os de fora, por exemplo, de ciclos de enorme crescimento de empresas como Microsoft, por exemplo. Por outro lado, eles estavam muito longe dos estilhaços quando a bolha das ponto-com explodiu.

Eles só começaram a montar a posição na Apple em 2016, quando acharam o que, para eles, era o preço certo de entrada. Desde então, a Berkshire Hathaway aportou cerca de US$ 31 bilhões em uma posição equivalente a 5,55% da companhia, que valia US$ 161 bilhões em 31 de dezembro de 2021.

A fabricante do iPhone se enquadrava também como uma boa pagadora de dividendos, como explica Buffet em outro trecho da carta deste ano:

“É importante entender que apenas os dividendos da Apple são contabilizados nos balanços da Berkshire – e no ano passado, a Apple nos pagou US$ 785 milhões em dividendos. No entanto, nossa ‘participação’ nos ganhos da Apple totalizou para impressionantes US$ 5,6 bilhões. Muito do que a empresa reteve foi usado para recomprar ações da Apple, um ato que aplaudimos”.

#5 – É difícil montar reserva de oportunidade, mas ela faz diferença

TRECHO DA CARTA: “Charlie e eu prometemos que a Berkshire (juntamente com nossas subsidiárias além da BNSF e BHE) sempre detêm mais de US$ 30 bilhões em caixa e equivalentes. Queremos que a sua empresa seja inexpugnável financeiramente e nunca dependente da bondade de estranhos (ou mesmo de amigos). Nós dois gostamos de dormir profundamente, e queremos que nossos credores, requerentes de seguro e você a fazê-lo também.”

“(...) sempre mantive pelo menos 80% do meu patrimônio líquido em ações. Meu status favorito em todo esse período foi de 100% – e ainda é. A atual posição de cerca de 80% da Berkshire nos negócios é consequência da minha falha em encontrar empresas inteiras ou pequenas partes delas (ou seja, ações negociáveis) que atendam aos nossos critérios de participação de longo prazo.”

O RACIONAL: Em primeiro lugar um esclarecimento aqui: a proporção “correta” de ações em um portfólio é aquela em que o investidor se sinta mais confortável. Nem todo mundo tem estômago para deter 50%, 80% ou mesmo a totalidade de seus investimentos em renda variável. Hoje, a Berkshire mantém US$ 144 bilhões em caixa ou equivalentes de caixa, dos quais US$ 120 bilhões em títulos do Tesouro dos EUA, todos com vencimento em menos de um ano.

Por que? Bom, se houver algum imprevisto [e eles sempre acontecem], eles têm uma enorme quantidade de dinheiro para fechar novos negócios rapidamente. A manutenção de uma reserva de oportunidade – em algum ativo de renda fixa com alta liquidez – também é aconselhável para qualquer investidor individual.

Veja mais: Venture capital: Volatilidade afeta receita, mas crescimento de startups compensa

Quem tinha reserva de oportunidade em março de 2020, quando a bolsa teve seis circuit-brakes em uma semana, provavelmente ganhou dinheiro comprando ações quando o mercado derretia.

Importante: é aconselhável não confundir a sua reserva de emergência, aquele dinheiro guardado para algum contratempo como perda de um emprego ou despesas médicas, com a reserva de oportunidade para comprar quando o mercado está em pânico.

PARA IR MAIS LONGE: No livro “O Investidor Inteligente”, clássico de Benjamin Graham, a recomendação é que ao menos 25% dos ativos estejam em renda fixa e o restante em renda variável, se o investidor tem forte apetite para risco. Para investidores mais conservadores, ele sugere a proporção contrária. Ou um balanceamento entre esses dois extremos.

O livro, um clássico no mundo todo, advoga a utilidade do método de escolher empresas, não cotações, e dar preferência por boas pagadoras de dividendos. É um dos livros favoritos de Buffett, ele próprio autor de prefácios para edições recentes nos Estados Unidos.

Leia também:

Eleições: por que a terceira via ainda é um desafio à matemática