Bloomberg Línea — A expectativa do Madero era tocar uma expansão ambiciosa baseada no marketing do “melhor hambúrguer do mundo”, gerando centenas de milhões de reais em caixa e chegando como uma estrela em ascensão na bolsa. A realidade tem sido outra: a pandemia no meio do caminho fechou lojas, secou o caixa e o endividamento explodiu – beirando R$ 1 bilhão nas mãos dos bancos.

De quebra, o fundador Junior Dursky, um empreendedor paranaense que criou a empresa do zero em 2005, virou o centro de uma polêmica de redes sociais quando criticou, em uma entrevista, as medidas de isolamento social no auge da primeira onda do Covid-19. Como a situação econômica do país também piorou, IPO ficou para um futuro incerto.

O faturamento do Madero tem mostrado recuperação no esteio da reabertura e da queda do contágio e mortes pelo coronavírus, mas as dívidas de curto prazo com bancos saltaram de R$ 349 milhões em 31 de dezembro de 2020 para R$ 667 milhões em 30 de setembro deste ano – crescimento de 91% (bancos tem outros R$ 350 milhões a receber com vencimento superior a 12 meses).

Veja mais: Grupo Madero pede registro de companhia aberta à CVM e contrata BTG para coordenar IPO

Além de empréstimos e financiamentos, as despesas com fornecedores, obrigações sociais e tributárias vencidas ou com vencimento nos próximos 12 meses atingem R$ 1,023 bilhão (alta de 49,6% em relação a dezembro). Em linguagem contábil, essas despesas compõem o passivo circulante.

Na sua última divulgação de resultados, o Madero destacou que sua receita avançou aos níveis pré-pandemia. O grupo obteve receitas de R$ 310,4 milhões no terceiro trimestre de 2021 – crescimento de 66% em relação ao mesmo período de 2020, quando medidas sanitárias impediam o funcionamento da maioria dos restaurantes no país. No terceiro trimestre de 2021, o prejuízo foi de R$ 25,1 milhões contra perdas de R$ 137 milhões no mesmo período do ano passado.

O ativo circulante – o que entra no caixa, aplicações financeiras e outros ativos com os quais a empresa pode contar em curto prazo – somou R$ 205,6 milhões. A relação entre ativo e passivo circulantes – uma métrica contábil usada para determinar a situação de liquidez de uma empresa – é de 0,20.

Veja mais: Petrobras e Usiminas com investidores; AGE da Sabesp: Radar SA

“É claro que fatores temporários podem justificar uma redução da liquidez, mas a situação ideal de liquidez é quando a divisão do ativo pelo passivo é igual ou superior a 1. Ou seja, para cada um real que tem a pagar ela teria outro real no ativo circulante″, explica o contador Marcelo Carvalho Pinto, especialista independente ouvido pela Bloomberg Línea, explicando o conceito em teoria, sem entrar no caso concreto.

No relatório que acompanha o balanço, a empresa admite que precisará de novos empréstimos: “a liquidez disponível na companhia, considerando a geração de caixa adicional projetada para as operações nos próximos doze meses, combinada com a estratégia de captação de linhas de crédito, que se encontram em processo avançado de negociação, que substituam as dívidas de curto prazo será suficiente para pagar o total das obrigações de curto prazo até 30 de setembro de 2022, antes ou na data do vencimento”.

“A administração considera que com as ações já tomadas e aquelas que estão em fase final de desfecho darão à Companhia as condições necessárias para honrar todos os compromissos assumidos nos próximos 12 meses”, diz o relatório.

Segundo os auditores da PwC, o crescimento da dívida se dá por dois fatores-chave: expansão e renegociação de dívidas já existente, em condições menos favoráveis. A companhia realizou investimentos de R$ 228 milhões entre dezembro e janeiro. Neste período, foram abertos 27 restaurantes, totalizando 250 no país.

Veja mais: Ibovespa avança com investidores mirando varejistas na Black Friday

Prêmio de risco maior

No item 17 do relatório da auditoria estão detalhados os empréstimos e financiamentos tomados pelo Madero e é neste ponto que está exposto como o prêmio de risco exigido pelos bancos vem crescendo à medida em que a companhia teve de refinanciar suas dívidas.

Em agosto e novembro de 2019, o Madero emitiu R$ 240 milhões em dívida através de CDCAs (cédulas de crédito do agronegócio), através do Bradesco, a uma taxa de CDI (o juro interbancário) mais 1,35% ao ano. As dívidas foram renegociadas duas vezes: em julho de 2020, a taxa subiu para CDI mais 3% ao ano e, em julho deste ano, em novo acordo, o devedor se comprometeu a pagar CDI mais 8% ao ano.

Boa parte da dívida do Madero está nas mãos do BTG Pactual. Em agosto de 2020, a empresa tomou emprestados R$ 100 milhões (CDI + 5% aa). Cinco meses depois, em janeiro de 2021, o grupo foi novamente ao BTG e obteve mais R$ 100 milhões, remunerados a CDI mais 1,10% ao ano.

Veja mais: Brasília em Off: O plano de Guedes para o pós-PEC

Em abril de 2021, a rede de restaurantes obteve outros R$ 54 milhões a uma taxa de 1,1574% ao mês, mas com um prazo de vencimento mais curto: abril do ano que vem. Em setembro, mês de fechamento do último balanço, o BTG emprestou mais R$ 30 milhões ao Madero através de nova cédula de crédito bancário com vencimento em julho de 2022. A taxa: CDI mais 9,5% ao ano.

Outros R$ 250 milhões foram tomados junto ao Banco do Brasil. Em janeiro de 2021, antes da eclosão da pandemia, uma cédula de crédito bancário de R$ 150 milhões, remunerada com CDI mais 5,5% ao ano. Em março, mais R$ 100 milhões (CDI + 6,33% aa).

Além disso, o Madero emitiu, em agosto de 2020, duas séries de debêntures pelo Itaú BBA, que totalizavam R$ 160 milhões. Em junho deste ano, o Madero pediu um adiamento dos prazos de pagamento incialmente previstos para setembro 2021 (R$ 80 milhões) e para janeiro de 2022 (R$ 80 milhões). Obteve o acordo, só que a taxa de juros saltou de CDI mais 3% para CDI mais 8% ao ano.

Junho de 2021, além da negociação com o Itaú BBA, foi também o mês que Bradesco, BTG Pactual e Banco do Brasil – quem já vinham elevando o prêmio de risco – concederam um alívio ao devedor, alterando unilateralmente as cláusulas mais restritivas (covenant) de empréstimos a pedido Madero. Tecnicamente, esse alívio se chama waiver.

Quando fez as operações iniciais, o Madero havia se comprometido com requisitos de covenants que definiam um teto de endividamento bruto de R$ 770 milhões, por exemplo. Em caso de descumprimento, credores poderiam exigir vencimento antecipado ou refinanciamento de dívidas. Em junho, BB, BTG e Bradesco toparam aumentar este limite para R$ 1,1 bilhão.

O que vem pela frente?

Em 3 de outubro, o colunista Lauro Jardim, do jornal O Globo, publicou uma nota em que afirma que o Madero estaria considerando ingressar com um pedido de recuperação judicial. Em documento protocolado na CVM (Comissão de Valores Mobiliários), a empresa negou veementemente a informação, que classificou como “absolutamente infundada”.

“O Grupo Madero possui mais de 7.000 colaboradores e esclarece que está operando normalmente os 250 restaurantes da rede, sob as marcas Madero, Jeronimo, Durski e Ecoparada Madero, cumprindo seu plano de expansão e totalmente em dia com suas obrigações contratuais e financeiras”, rebateu a empresa.

No mesmo comunicado ao mercado, assinada pela diretora de relações com investidores, Silvia Emanoele de Paula, o grupo afirmou que “se reserva o direito de questionar judicialmente qualquer declaração ou nota infundada e inverídica sobre suas operações”.

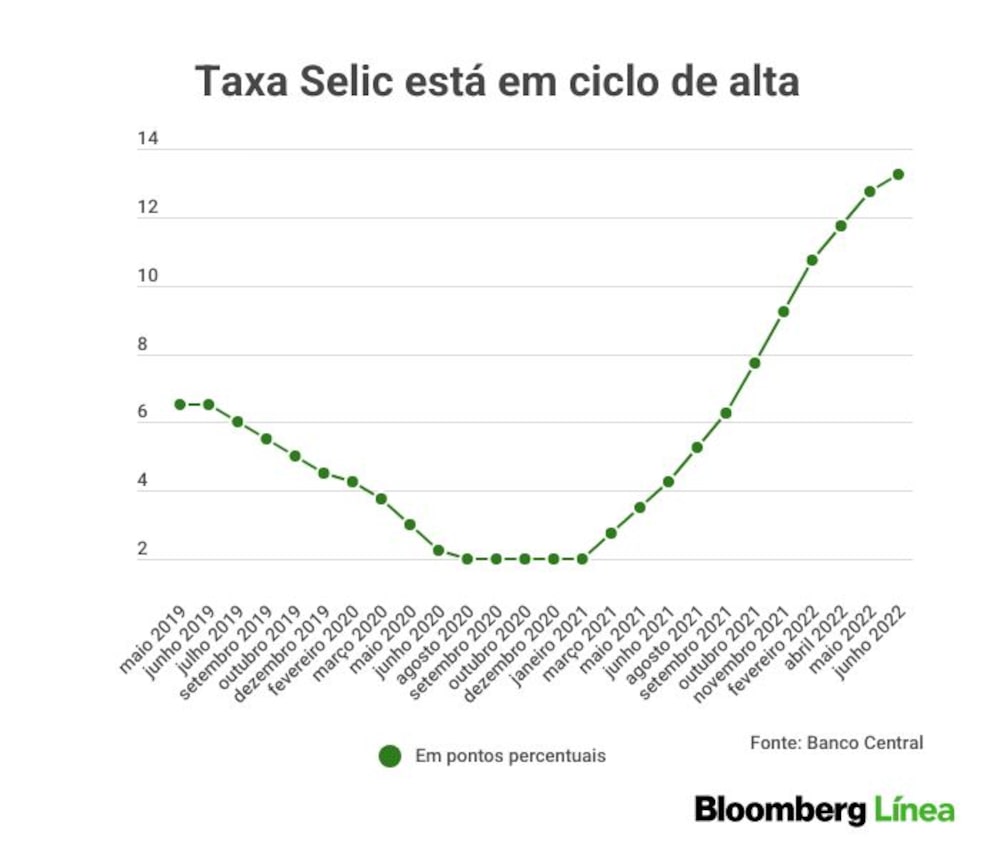

A mudança do panorama fiscal no país – com alta de juros interrompendo um ciclo de profusão de ofertas iniciais de ações – também fez o Madero adiar o seu IPO. Inicialmente, a companhia planejava ir para a B3 este ano – o que era visto pelos analistas de diferentes bancos como uma maneira do Madero equacionar o seu endividamento. O plano foi adiado para 2022, ainda a depender das condições de mercado.

O Grupo Madero foi procurado e informado do teor desta reportagem, mas preferiu não fazer qualquer comentário adicional porque se encontra em período de silêncio por conta do projeto do IPO.

Leia também:

Por que tantos aviões privados caem no Brasil

O que as disputas do Nubank contra os bancos ensinam sobre concorrência no Brasil

O que são emendas do relator e por que são tão importantes para Bolsonaro