Bloomberg — Para superar o mercado nos últimos anos, muitos investidores aplicaram uma estratégia simples: investir nas maiores ações de tecnologia dos Estados Unidos.

Por muito tempo, isso rendeu bons frutos. Mas no ano passado, isso não aconteceu.

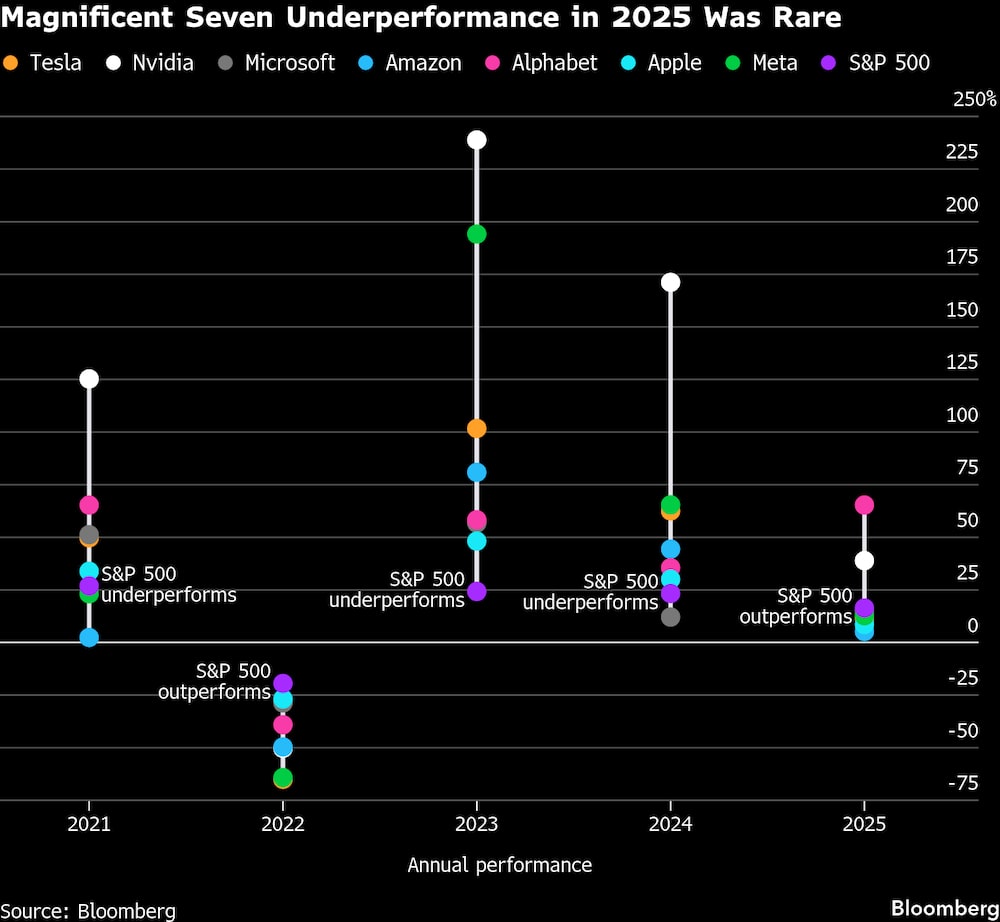

Ano passado, a maioria das gigantes da tecnologia teve um desempenho pior do que o índice S&P 500 – o que não acontecia desde 2022, quando o Federal Reserve (Fed, o banco central americano) começou a aumentar as taxas de juros .

O principal grupo dos segmento são as chamadas “Sete Magníficas”, formado por Alphabet (GOOGL), Amazon (AMZN), Apple (AAPL), Meta Platforms (META), Microsoft (MSFT), Nvidia (NVDA) e Tesla (TSLA).

Embora o Bloomberg Magnificent 7 Index tenha subido 25% em 2025, em comparação com 16% do S&P 500, isso se deveu apenas aos enormes ganhos da Alphabet e da Nvidia.

Muitos profissionais de Wall Street veem essa dinâmica continuar em 2026, à medida que o crescimento dos lucros desacelera e aumentam as dúvidas sobre os retornos dos pesados gastos com inteligência artificial.

Leia também: Michael Burry revela aposta contra a Oracle e reforça ceticismo com IA

Até o momento, eles estão certos, com o índice Magnificent 7 subindo apenas 0,5% e o S&P 500 subindo 1,8% no início do ano. A escolha de ações dentro do grupo passou a ser crucial.

“Este não é um mercado de tamanho único”, disse Jack Janasiewicz, estrategista líder de portfólio da Natixis Investment Managers Solutions, que tem US$ 1,4 trilhão em ativos.

“Se estiver comprando apenas o grupo completo, os perdedores poderão eclipsar os vencedores.”

O mercado em alta de três anos foi liderado pelos gigantes da tecnologia. Nvidia, Alphabet, Microsoft e Apple responderam sozinhas por mais de um terço dos ganhos do S&P 500 desde o início do rali em outubro de 2022.

Mas o entusiasmo por elas está diminuindo à medida que aumenta o interesse pelo restante do S&P 500.

Com a desaceleração do crescimento dos lucros das big techs, os investidores não estão mais satisfeitos com as promessas de riquezas da IA - eles querem começar a ver um retorno.

Espera-se que os lucros das Sete Magnifícas aumentem cerca de 18% em 2026, o ritmo mais lento desde 2022 e não muito melhor do que o aumento de 13% projetado para as outras 493 empresas do S&P 500, de acordo com dados compilados pela Bloomberg Intelligence.

“Já estamos vendo uma ampliação do crescimento dos lucros e achamos que isso vai continuar”, disse David Lefkowitz, diretor de ações dos EUA do UBS Global Wealth Management. “A tecnologia não é mais a única aposta.”

Leia também: Na maior feira de tecnologia do mundo, CEOs ignoram os temores de bolha da IA

Uma fonte de otimismo são os múltiplos relativamente moderados do grupo. O índice Magnificent 7 está cotado a 29 vezes os lucros projetados para os próximos 12 meses, bem abaixo dos múltiplos de 40 no início da década. O S&P 500 é negociado a 22 vezes os lucros esperados, e o índice Nasdaq 100 está a 25 vezes.

Veja a seguir as expectativas para as ações este ano:

Nvidia

A líder em fabricação de chips de IA está sob pressão do aumento da concorrência e das preocupações com a sustentabilidade dos gastos de seus maiores clientes.

As ações subiram 1.165% desde o final de 2022, mas perderam 11% desde seu pico de 29 de outubro.

A rival Advanced Micro Devices (AMD) ganhou pedidos de data center da OpenAI e da Oracle e os clientes da Nvidia, como a Alphabet, estão cada vez mais implantando seus próprios processadores personalizados.

Ainda assim, suas vendas continuam a crescer à medida que a demanda por chips supera a oferta.

Wall Street está otimista, com 76 dos 82 analistas que cobrem a fabricante de chips mantendo classificações de compra.

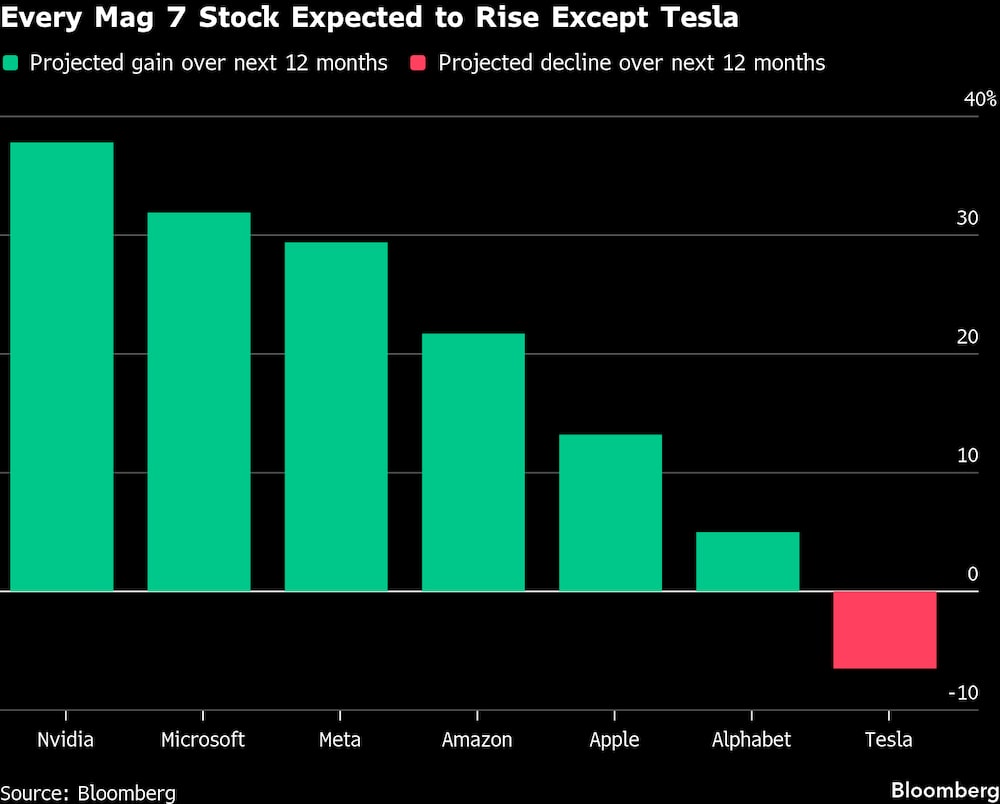

O preço-alvo médio dos analistas implica um ganho de aproximadamente 39% nos próximos 12 meses, o melhor entre o grupo, de acordo com dados compilados pela Bloomberg.

Microsoft

Para a Microsoft, 2025 foi o segundo ano consecutivo em que ela teve um desempenho inferior ao do S&P 500.

Um dos maiores compradores de infraestrutura de IA, espera-se que ela invista quase US$ 100 bilhões em despesas de capital (capex) durante seu atual ano fiscal, que termina em junho.

Esse valor deve aumentar para US$ 116 bilhões no ano seguinte, de acordo com a média das estimativas dos analistas.

A construção de data centers alimenta um ressurgimento do crescimento da receita nos negócios de computação em nuvem da Microsoft, mas a empresa não tem tido tanto sucesso em fazer com que os clientes paguem pelos serviços de IA incluídos em seus produtos de software.

Os investidores querem começar a ver retornos sobre esses investimentos, de acordo com Brian Mulberry, gerente de portfólio de clientes da Zacks Investment Management.

“Observamos que algumas pessoas buscam um pouco mais de gerenciamento de qualidade em termos de gerenciamento de fluxo de caixa e uma ideia melhor sobre como a lucratividade realmente se parece quando se trata de IA”, disse Mulberry.

Apple

A Apple tem sido muito menos agressiva com suas ambições de IA do que o restante do grupo. As ações foram punidas por isso no ano passado, caindo quase 20% até o início de agosto.

Mas, em seguida, ela se tornou uma ação “anti-AI”, subindo 34% até o final do ano, já que os investidores recompensaram sua falta de risco de gastos com IA.

Ao mesmo tempo, as fortes vendas do iPhone garantiram aos investidores que o produto mais importante da empresa continua com alta demanda.

A aceleração do crescimento será a chave para as ações da Apple este ano. Seu ímpeto diminuiu recentemente, mas as ações fecharam em alta na sexta-feira (9), evitando por pouco igualar sua mais longa sequência de perdas desde 1991.

No entanto, espera-se que a receita cresça 9% no ano fiscal de 2026, que termina em setembro, o ritmo mais rápido desde 2021. Com as ações avaliadas em 31 vezes os lucros estimados, o segundo mais alto no Magnificent 7 depois da Tesla, ela precisará de um empurrão para manter a alta.

Alphabet

Um ano atrás, a OpenAI era vista como líder da corrida da IA e os investidores temiam que a Alphabet fosse deixada para trás. Hoje, a controladora do Google é a favorita do consenso, com posições dominantes em todo o cenário de IA.

O mais recente modelo de IA Gemini da Alphabet recebeu ótimas críticas, diminuindo as preocupações com a OpenAI.

E seus chips de unidade de processamento de tensor são considerados um potencial impulsionador significativo do crescimento futuro da receita, o que poderia consumir a participação dominante da Nvidia no mercado de semicondutores de IA.

As ações subiram mais de 65% no ano passado, o melhor desempenho dos 7 Magníficos. Mas quanto mais ela pode crescer?

A empresa se aproxima de US$ 4 trilhões em valor de mercado, e as ações são negociadas a cerca de 28 vezes os lucros estimados, bem acima da média de cinco anos de 20. O preço-alvo médio dos analistas projeta um ganho de apenas 3,9% este ano.

Amazon

A gigante do comércio eletrônico e da computação em nuvem foi a ação mais fraca entre as Sete Magníficas em 2025, seu sétimo ano consecutivo nessa posição. Mas a Amazon saiu na frente no início de 2026 e lidera o grupo.

Grande parte do otimismo em torno da empresa se baseia na Amazon Web Services (AWS), que registrou seu crescimento mais rápido em anos nos resultados mais recentes da empresa.

As preocupações de que a AWS estivesse ficando para trás em relação a seus rivais pressionaram as ações, assim como os gastos agressivos da empresa com IA, que incluem esforços para melhorar a eficiência em seus depósitos, em parte por meio do uso da robótica.

Os investidores esperam que o aumento da eficiência comece a dar resultados em breve, o que pode fazer com que este seja o ano em que as ações passem de retardatárias a líderes.

“A automação nos armazéns e o transporte mais eficiente serão enormes”, disse Clayton Allison, gerente de portfólio da Prime Capital Financial, que possui ações da Amazon.

“Ela ainda não recebeu a atenção devida, mas me lembra a Alphabet no ano passado, que foi meio que deixada para trás em meio a todas as preocupações com a concorrência da OpenAI, mas depois realmente decolou.”

Meta

Talvez nenhuma ação do grupo mostre como os investidores se tornaram mais céticos em relação aos gastos generosos com IA do que a Meta.

O CEO Mark Zuckerberg promoveu aquisições caras e contratações de talentos em busca de suas ambições de IA, incluindo um investimento de US$ 14 bilhões na Scale AI, no qual a Meta também contratou o CEO da startup, Alexandr Wang, para ser seu diretor de IA.

Essa estratégia foi bem aceita pelos acionistas - até que não foi mais. As ações caíram no final de outubro depois que a Meta aumentou sua previsão de despesas de capital (capex) para 2025 para US$ 72 bilhões e projetou gastos “notavelmente maiores” em 2026.

Quando as ações atingiram um recorde em agosto, estavam em alta de 35% no ano, mas desde então caíram 17%. Demonstrar como esses gastos estão aumentando os lucros será fundamental para a Meta em 2026.

Tesla

As ações da Tesla foram as que tiveram o pior desempenho no Magnificent 7 durante o primeiro semestre de 2025, mas depois subiram mais de 40% no segundo semestre, quando o CEO Elon Musk mudou o foco da queda nas vendas de veículos elétricos para carros autônomos e robótica.

A alta fez com que a avaliação da Tesla chegasse a quase 200 vezes os lucros estimados, tornando-a a segunda ação mais cara do S&P 500, atrás apenas da Warner Bros, alvo de aquisição.

Após dois anos de receita estagnada, espera-se que a Tesla comece a crescer novamente em 2026. A receita está projetada para aumentar 12% este ano e 18% no próximo, após uma contração estimada de 3% em 2025, de acordo com dados compilados pela Bloomberg.

Ainda assim, Wall Street está pessimista com relação às ações da Tesla este ano. O preço-alvo médio dos analistas projeta uma queda de 9,1% nos próximos 12 meses, segundo dados compilados pela Bloomberg.

-- Com a colaboração de Carmen Reinicke, Matt Turner e Jordan Fitzgerald.

Veja mais em Bloomberg.com

Leia também

Ouro no radar: investidores se mantêm otimistas após alta recorde de 65% em 2025

©2026 Bloomberg L.P.