")

Bloomberg — A guerra no Irã impôs um teste a uma das apostas favoritas de Wall Street: os mercados emergentes.

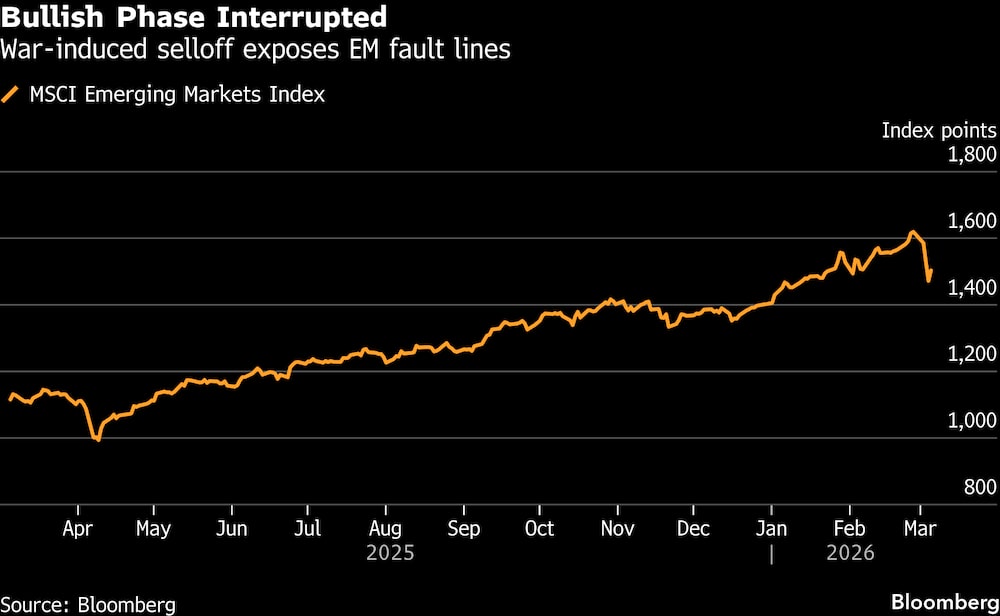

Ações e moedas registraram perdas acentuadas, e o índice de ações da MSCI teve sua maior queda semanal em seis anos, enquanto os rendimentos dos títulos subiram.

Ainda assim, gestores de recursos em empresas como Pacific Investment Management Co. (Pimco), Barings e T. Rowe Price Group argumentam que a tese de longo prazo para emergentes permanece intacta. Embora alguns estejam ajustando portfólios nas margens, a maioria evita mudanças drásticas por enquanto.

A convicção se baseia no que investidores veem como os principais motores da recente alta dos emergentes: diversificação em relação a ativos dos Estados Unidos, avaliações atraentes e crescimento econômico sólido.

Muitos acreditam que esses fatores devem voltar a prevalecer quando o choque geopolítico diminuir. Fluxos de capital indicam que investidores estão aproveitando a queda de preços para comprar ativos.

Leia também: Crise no Oriente Médio trava fluxo de petróleo e gera temor de choque energético global

Investidores adicionaram US$ 12,6 bilhões a ações e títulos de mercados emergentes na semana até quarta-feira (4), segundo relatório do Bank of America com dados da EPFR Global.

“Estamos esperando mais clareza”, disse Nick Eisinger, chefe de estratégia de crédito soberano de emergentes na JPMorgan Asset Management.

“Gostamos da história fundamental de muitos mercados emergentes, mas infelizmente os fundamentos não contam muito neste momento. Precisamos que esse choque passe.”

Riscos crescentes

Os riscos, no entanto, estão aumentando. O petróleo Brent superou US$ 90 por barril, enquanto o conflito no Oriente Médio se intensifica.

O temor é que preços elevados da energia pressionem o crescimento econômico de países que dependem de importações.

Além disso, um dólar mais forte, que voltou a ser visto como ativo de refúgio, tende a apertar as condições financeiras e reduzir retornos para investidores em emergentes.

A JPMorgan Chase reduziu suas recomendações para ativos de emergentes três vezes na última semana, diante da incerteza sobre a classe de ativos.

Os estrategistas do banco cortaram recomendações otimistas para posição neutra em câmbio e juros locais, além de adotar posição taticamente abaixo do índice de referência em títulos soberanos e corporativos denominados em dólar.

A seguir, o que outros investidores veem para os mercados emergentes. Os comentários foram editados para clareza e concisão.

Evite pânico

Bill Campbell, gestor de portfólio da DoubleLine Group:

“Não acredito que isso mude tudo fundamentalmente ou que seja hora de abandonar emergentes.”

Para ele, trata-se de um choque externo que provavelmente será contido. Se isso ocorrer, não altera as condições gerais de crescimento global favorável, convergência entre mercados emergentes e desenvolvidos e preocupações fiscais em economias avançadas.

“Em um mundo onde avaliações continuam muito esticadas, emergentes oferecem valor e diversificação.”

Segundo Campbell, muitas posições populares foram desmontadas durante a turbulência recente, o que cria oportunidades se houver maior clareza sobre o conflito.

Um ciclo diferente

Pramol Dhawan, chefe de gestão de portfólios de emergentes da Pacific Investment Management Co.(Pimco):

“O que estamos vendo é um dos principais riscos se materializando em tempo real: a fricção geopolítica.”

No longo prazo, segundo ele, os emergentes continuarão sustentados por credibilidade fiscal, controle da inflação por bancos centrais e realocação de portfólios globais.

Dhawan afirma que o ciclo atual de emergentes parece mais duradouro do que altas anteriores, incluindo a de 2008.

O argumento da diversificação

Ghadir Cooper, chefe global de ações da Barings:

“O risco geopolítico afeta todos os mercados, não apenas emergentes.”

Se os preços do petróleo permanecerem elevados, isso terá impacto negativo em países importadores de energia.

Ainda assim, Cooper vê uma combinação forte sustentando emergentes: avaliações atrativas e baixa participação em portfólios globais.

Segundo ele, formuladores de políticas em emergentes costumam ser mais prudentes fiscalmente do que seus pares de países desenvolvidos.

Como emergentes tiveram desempenho inferior por mais de uma década, cresce o argumento de diversificação — saindo de ativos dos Estados Unidos para mercados internacionais e emergentes.

Redução da exposição ao Golfo

Eric Fine, chefe de dívida ativa de emergentes da VanEck Associates:

Os spreads de títulos do Golfo permanecem amplamente inalterados, apesar de os riscos terem aumentado.

Os spreads de países como Emirados Árabes Unidos, Catar, Arábia Saudita e Kuwait estão abaixo de 100 pontos-base acima dos Treasuries, o que facilita reduzir exposição, já que existem alternativas distantes do conflito.

Fine afirma que a gestora aumentou exposição a moedas locais de emergentes após a queda de preços, incluindo países como África do Sul, Colômbia e Chile.

Exportadores de commodities, especialmente na América Latina e na África Subsaariana, podem se beneficiar de preços elevados.

Na Ásia, o impacto econômico pode ser maior, mas contas externas e políticas econômicas fortes — apoiadas pela valorização do yuan chinês — ainda criam oportunidades.

Migração para ativos de maior qualidade

Samy Muaddi, chefe de renda fixa de emergentes da T. Rowe Price:

“A base dos mercados emergentes está relativamente sólida, então deve resistir ao atual aumento da aversão ao risco.”

No entanto, a combinação de petróleo mais caro e política fiscal mais frouxa nos EUA pode afetar as taxas de juros globais.

Muaddi diz que a gestora tem migrado para créditos de maior qualidade e maior liquidez, movimento iniciado no ano passado e que se mostrou resiliente diante da recente queda dos mercados.

Nos mercados locais, a preferência é por países sem risco eleitoral iminente e com juros reais elevados, como México, Romênia e Turquia.

Ele acrescenta que a América Latina tende a ser relativamente mais protegida do aperto nas condições financeiras globais e pode se beneficiar de rotações de portfólio internacionais.

-- Com a colaboração de Srinivasan Sivabalan.

Veja mais em Bloomberg.com

Leia também

Do Brasil à Colômbia: como a guerra no Irã pode favorecer o petróleo da América Latina

Investidores ainda não perderam a fé nos emergentes, diz Bank of America

©2026 Bloomberg L.P.