Bloomberg Línea — A recente decisão da agência de classificação de risco S&P Global Ratings de colocar o rating do Brasil em perspectiva positiva deixou os ativos brasileiros novamente em evidência: a mudança esperada ocorre na esteira da melhora de alguns indicadores econômicos e da redução dos riscos fiscais do país, com a expectativa de aprovação do novo arcabouço fiscal pelo Congresso.

A decisão da S&P surtiu efeito preliminar no sentimento de parte dos investidores: ações brasileiras aceleraram os ganhos, enquanto o dólar se distanciou da marca de R$ 5,00.

No entanto o caminho para o Brasil melhorar de fato a nota de classificação de risco dos seus títulos soberanos levará mais tempo e dependerá de fatores ainda carregados de incertezas, como o cumprimento da nova regra do arcabouço fiscal, de acordo com economistas consultados pela Bloomberg Línea.

Mais demorado deve ser o processo de recuperação do chamado “grau de investimento” concedido pelas agências de classificação de risco - além da S&P, há a Fitch Ratings e a Moody’s. Esse status não é um fim em si mesmo: representa custos de captação mais baixos no mercado diante da avaliação de que o crédito do país oferece baixo risco de default e isso beneficia o segmento corporativo. Também se reflete no aumento do investimento de fundos globais que só podem alocar capital em ativos seguros.

O país perdeu o grau de investimento em 2015, como reflexo da grave deterioração das finanças públicas e da recessão econômica no governo da ex-presidente Dilma Rousseff.

Desde então, a nota do país foi rebaixada três vezes pela S&P Global Ratings, diante de sucessivos déficits primários e baixo crescimento econômico. No fim de 2019, a S&P chegou a fazer o mesmo aceno da semana passada, mudando a perspectiva da nota, mas desfez a decisão com o início da pandemia.

A S&P aponta tarefas que o país deveria cumprir para melhorar a sua nota. O caminho passa por aprovar reformas que melhorem a capacidade de crescimento econômico do país, como a tributária, realizar uma revisão dos gastos com o funcionalismo público e dar mais velocidade à tramitação de projetos no Congresso.

“É um caminho bastante longo para recuperar o grau de investimento. O outlook [cenário] da S&P prevê um upgrade nos próximos dois anos. Acho que o primeiro passo é o país fazer o arcabouço fiscal funcionar. Nós temos ainda dúvidas, o mercado tem dúvidas. O segundo passo é uma recomposição da arrecadação. A reforma tributária também pode ajudar, pois melhora a produtividade e faz com que o PIB cresça mais”, disse Rafaela Vitória, economista-chefe do Banco Inter.

Vitória fez parte da equipe da S&P na área de classificação de risco de empresas e ressaltou que essas avaliações de rating são relativas. Ou seja, o Brasil é comparado relativamente aos países que estão com ele na mesma faixa, no caso atual BB-. Se demonstra que está adotando um caminho melhor que os seus pares, deveria então subir de degrau.

No patamar de BB- estão atualmente países como Bangladesh e África do Sul. No topo, com AAA, a nota máxima, estão países desenvolvidos como Canadá, Suíça e Austrália.

A economista disse que, para alcançar a recomposição da arrecadação federal, seria importante para o país “atacar” as desonerações de impostos que o governo federal concede a diversos setores. Para 2024, segundo a Receita Federal, estão previstas desonerações que somam R$ 486 bilhões.

O ministro da Fazenda, Fernando Haddad, já declarou que pretende diminuir esse valor para cumprir as metas definidas no novo arcabouço fiscal. A nova regra propõe tirar as contas primárias do governo do vermelho em 2024, chegando a um superávit de 1% do PIB em 2026. Mas, no mercado, há dúvidas sobre as contas apontadas pelo governo para conseguir viabilizar essa equação.

O economista Carlos Macedo, da Warren Investimentos, disse que, em sete vezes em que a S&P mudou a perspectiva da nota do país de neutro para positivo, a agência efetivamente melhorou a nota. “Com exceção de 2019, todas as outras vezes houve mudança do rating nos meses subsequentes. E, quando isso acontece, as outras agências costumam seguir o movimento”, afirmou.

Macedo apontou que a recuperação do grau de investimento poderia garantir mais fluxos de investimento ao país.

Entre os principais motivos para a S&P ter colocado a nota do Brasil em perspectiva positiva estão: o crescimento econômico acima do esperado em 2021 e 2022 e avanços institucionais do país como a independência do Banco Central e a aprovação da nova regra fiscal na Câmara - o projeto do novo arcabouço fiscal segue em análise no Senado.

A inflação mais baixa é outro ponto favorável, que deve abrir caminho para a queda dos juros no país. Isso criaria parte das condições para o Produto Interno Bruto (PIB) crescer 2% ao ano. O crescimento do país para este ano tem sido revisto para cima, principalmente puxado pelo agronegócio.

Aceno do S&P adiado?

“Essa perspectiva positiva da S&P tem mais a ver com o que já aconteceu do que com o cenário atual”, afirmou Rafaela Vitória. “Vimos uma evolução, uma melhora nas contas que surpreendeu, além de reformas. Esse aceno [da perspectiva] poderia ter sido feito antes pela S&P, mas as duas últimas Propostas de Emenda à Constituição (PECs) que ampliaram gastos além da regra do teto adiaram isso.”

O raciocínio do economista André Perfeito, ex-Necton Investimentos, segue a mesma linha. “O risco de solvência do país está mais mitigado por um arcabouço fiscal que tende a não deixar descontrolar as contas públicas. Vale notar que eles [da S&P] melhoraram a perspectiva do Brasil a partir de um patamar que é bem ruim. Então acho que agora eles estão incorporando tudo.”

Para Étore Sanchez, economista da Ativa Investimentos, a indicação positiva da S&P para o rating do Brasil surpreende. Ele destacou que o que a agência chama de “medidas contínuas para enfrentar a rigidez econômica e fiscal” ainda não foram aprovadas pelo Congresso Nacional.

Como ficam os juros?

Uma das consequências no mercado da revisão da perspectiva do rating do Brasil de “estável” para “positivo” foi a redução dos juros futuros negociados ainda na tarde da última quarta-feira (14), justamente os que impactam a rolagem da dívida.

A taxa para janeiro de 2024, por exemplo, saiu de 13,06% para 13,01%. Na sexta (16), ela fechou em 13,02%, mantendo-se abaixo do “preço” anterior ao anúncio da S&P.

Na visão do economista André Perfeito, tanto a curva de juros do mercado quanto a taxa Selic, definida pelo Banco Central, poderiam cair com as melhores perspectivas para a economia brasileira, e mais ainda com a mudança do rating em si.

“A perspectiva positiva talvez ajude a dar continuidade a esse processo de acomodação monetária no Brasil. Lembrando que estamos falando de uma acomodação bastante modesta. O mercado está falando que vai sair de 13,75% ao ano para 12,50%, por exemplo. Ninguém está imaginando um corte expressivo. Mas de qualquer forma existe uma perspectiva melhor. Se mexe no rating, isso quer dizer que o risco em tese está mais baixo. Se está mais baixo, quer dizer que o juros têm que cair.”

Em comunicado ao mercado, o Citi apontou que o argumento pode fortalecer os pedidos do Palácio do Planalto e de parte do setor produtivo para um corte nos juros básicos da economia.

Além da valorização do real e do processo desinflacionário, a decisão da S&P pode contribuir para ancorar as expectativas de inflação, fortalecendo o argumento a favor de cortes mais precoces nas taxas de juros do que o banco de investimento espera atualmente.

O Citi agora tem um viés de baixa para a Selic no fim do ano, esperando que o ciclo de queda nos juros possar acontecer antes da previsão vigente deles, em novembro.

No entanto, a relação não é automática, segundo destacou Rafaela Vitória.

“Essa perspectiva positiva da S&P não é olhada diretamente pelo Copom para baixar juros, como um trigger. Reforça que existe uma visão mais positiva dos investidores estrangeiros com o Brasil, o que melhora o fluxo de dólares, o investimento. Isso ajuda a decisão do Copom de começar o afrouxamento da política monetária. Lembrando que o câmbio impacta a inflação, e a questão fiscal impacta o câmbio.”

Nesta quarta-feira, o Comitê de Política Monetária (Copom) encerra a sua reunião periódica. A instituição deve manter os juros do país em 13,75% ao ano, mas a dúvida é se o BC vai sinalizar um corte.

Avanço nas contas públicas

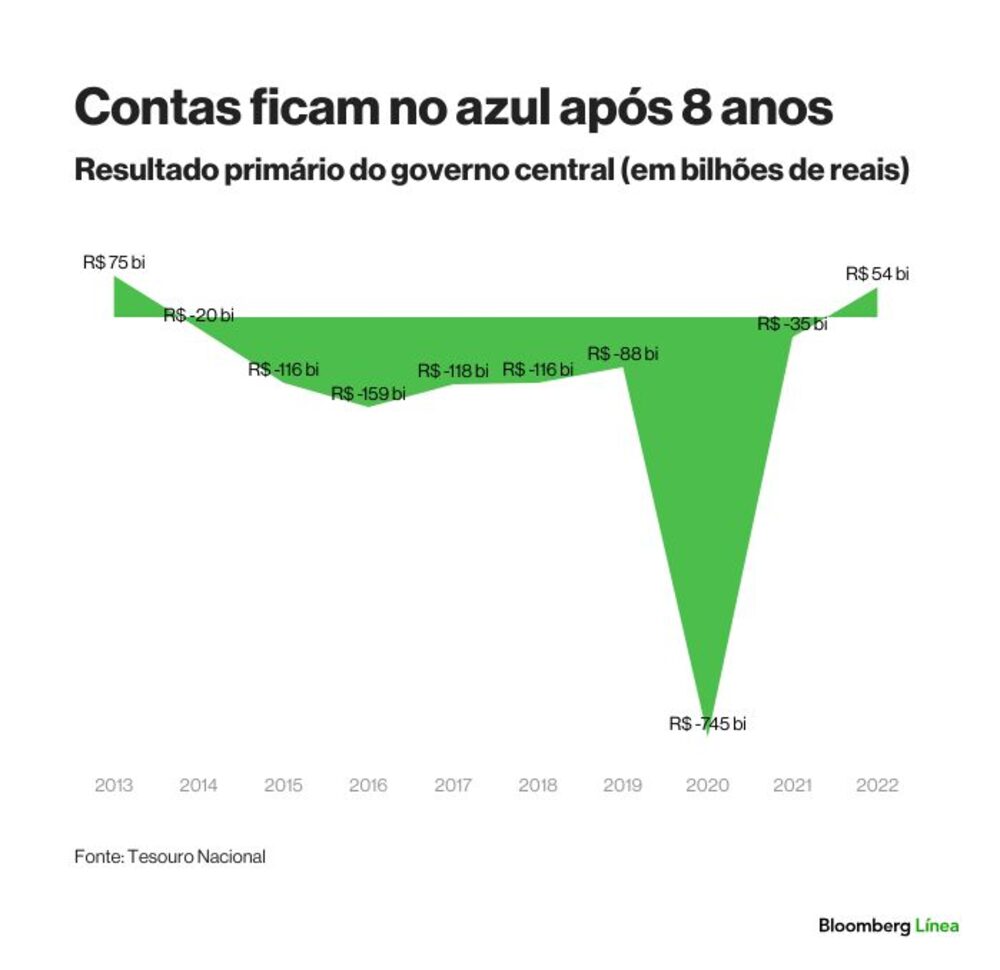

O governo brasileiro fechou as contas no vermelho entre 2014 e 2021, considerando o resultado primário (antes das despesas com juros) do governo central. No ano passado, elas ficaram positivas em R$ 54,1 bilhões depois de oito anos. A melhora, porém, foi vista como pontual.

Para 2022, a previsão oficial do Orçamento é a de um déficit de R$ 228,1 bilhões, que o Ministério da Fazenda tenta reduzir. A última previsão, do Ministério da Planejamento, prevê R$ 136,2 bilhões de rombo.

O novo arcabouço fiscal, se aprovado sem alteração, indica que esse rombo deve ser zerado em 2024, levando as contas para o azul em 2025. Se o governo não conseguir, o projeto prevê uma espécie de “punição”. O governo precisaria diminuir a evolução dos gastos no ano seguinte.

O mercado financeiro considera as contas no azul como passo fundamental para estabilizar a trajetória de aumento da dívida brasileira. Em abril, a dívida bruta do governo geral - que compreende governo federal, INSS e governos estaduais e municipais – atingiu o equivalente a 73,2% do PIB (R$ 7,5 trilhões).

O economista André Perfeito ressaltou que a S&P considera, porém, a dívida líquida, que aponta um endividamento menor como proporção do PIB.

“Eles destacaram a dívida líquida, que deve alcançar 64% do PIB em 2026. Está sob controle. Temos um ativo externo absolutamente gigantesco e mais do que isso. Do ponto de vista externo, temos uma apreciação do real. Então não há risco em moeda estrangeira. O risco seria ter uma dívida explodindo com uma atividade econômica mais fraca. Isso, sim, geraria problemas sérios”, afirmou.

A S&P afirmou que o risco de calote é menor atualmente. “A composição da dívida do Brasil mitiga os riscos embutidos no alto endividamento, apesar dos altos custos de juros.”

É uma ressalva feita por Rafaela Vitória, que disse que a dívida é alta e custo caro quando o governo precisa emitir novos títulos para fazer a rolagem devido principalmente aos juros cobrados pelo mercado para emprestar ao Brasil.

“A dívida tem um custo maior do que o crescimento e a arrecadação combinados, o que significa que precisamos de algum ajuste. Mas ela é menor do que se imagina. Achávamos que iria bater 100% do PIB na pandemia. Se houver uma previsibilidade melhor dela, o custo já cai imediatamente. Uma questão está ligada a outra. Executando o arcabouço, o país terá esse custo em queda”, disse.

Leia também

JPMorgan vê risco para sequência de rali de ações dos EUA no segundo semestre

10 ações recomendadas para junho, segundo 13 bancos e corretoras