")

Bloomebrg Línea — As moedas de Brasil, México e Colômbia, três das maiores economias da América Latina, tiveram valorizações próximas de dois dígitos em relação ao dólar até o momento neste ano. Esse movimento aconteceu não apenas em razão de um contexto global mais favorável para as moedas de emergentes mas também devido à singularidade das condições locais em cada um desses países.

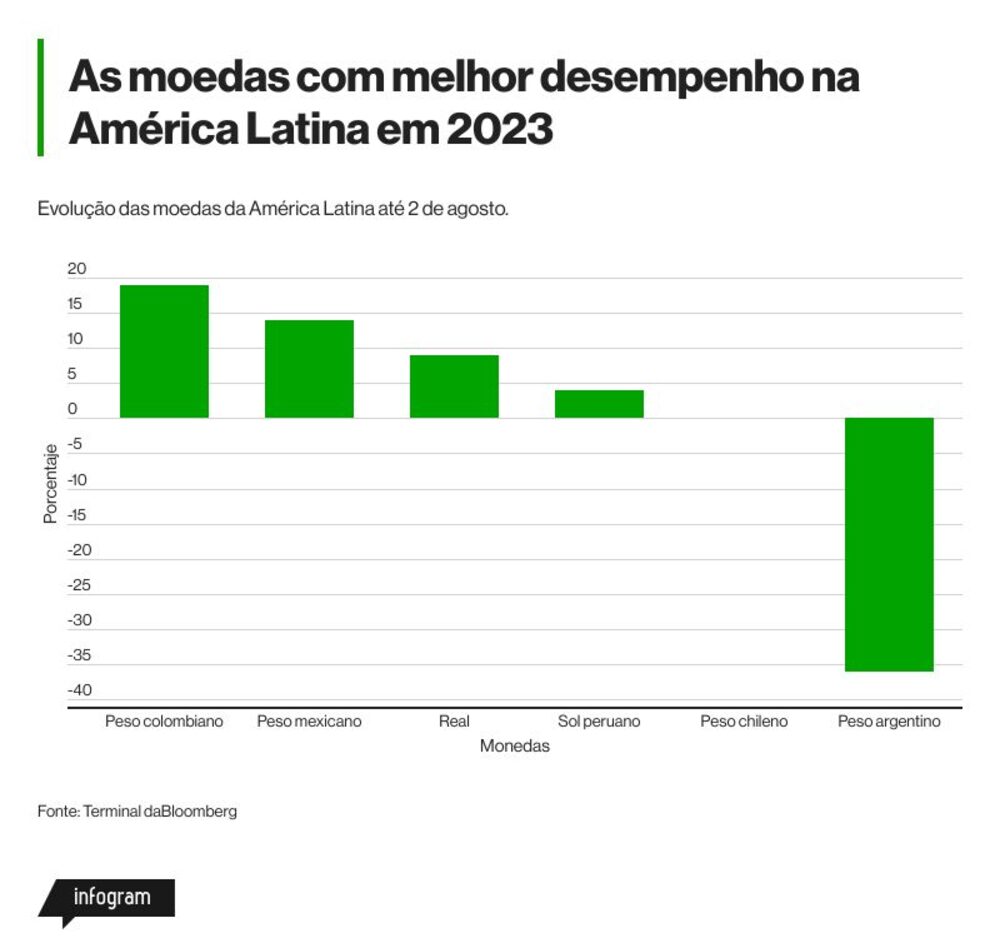

A diversidade macroeconômica da região afetou a taxa de câmbio do Brasil ao México, levando as moedas dos maiores mercados a estar entre as mais valorizadas entre os emergentes até agora em 2023. Enquanto o peso colombiano se valorizou 19,6%, o peso mexicano ganhou 14,5%, e o real brasileiro, quase 10%.

Embora a fraqueza global do dólar tenha sido um dos principais ingredientes para essa dinâmica de valorização, fatores locais, o clima político e os investimentos promovidos pelos diferentes governos também desempenham um papel fundamental.

No cenário internacional, a perspectiva de o Federal Reserve interromper o aumento das taxas de juros contribuiu para favorecer os investimentos em mercados emergentes, como o Brasil, que ainda têm taxas de juros mais altas.

A visão de que o banco central dos Estados Unidos está conseguindo reduzir a inflação sem desencadear uma recessão - o chamado soft landing - também foi um alívio para os mercados financeiros.

O managing partner e economista-chefe de pesquisa da Credicorp Capital, Daniel Velandia, disse à Bloomberg Línea em Bogotá que as tendências cambiais na região acompanharam de perto os acontecimentos globais.

De fato, nos últimos dias, as moedas da região sentiram a incerteza gerada pelo rebaixamento da classificação de crédito de longo prazo dos EUA pela Fitch Ratings de AAA para AA+, o que demonstra o grau de vulnerabilidade externa que ainda pesa sobre esses mercados.

“Até o momento, observamos uma desvalorização do dólar global neste ano e isso se refletiu nos países da região, principalmente naqueles com taxas de juros mais altas, como Colômbia, Brasil e México”, disse Velandia.

Na Credicorp Capital, os especialistas analisam que, em um contexto em que se espera que o Federal Reserve dos EUA encerre em breve seu ciclo de aumento de taxas e comece depois a cortá-las, isso poderia gerar um clima positivo para a tomada de riscos e a busca por altos rendimentos.

Real: contas fiscais pesam a favor

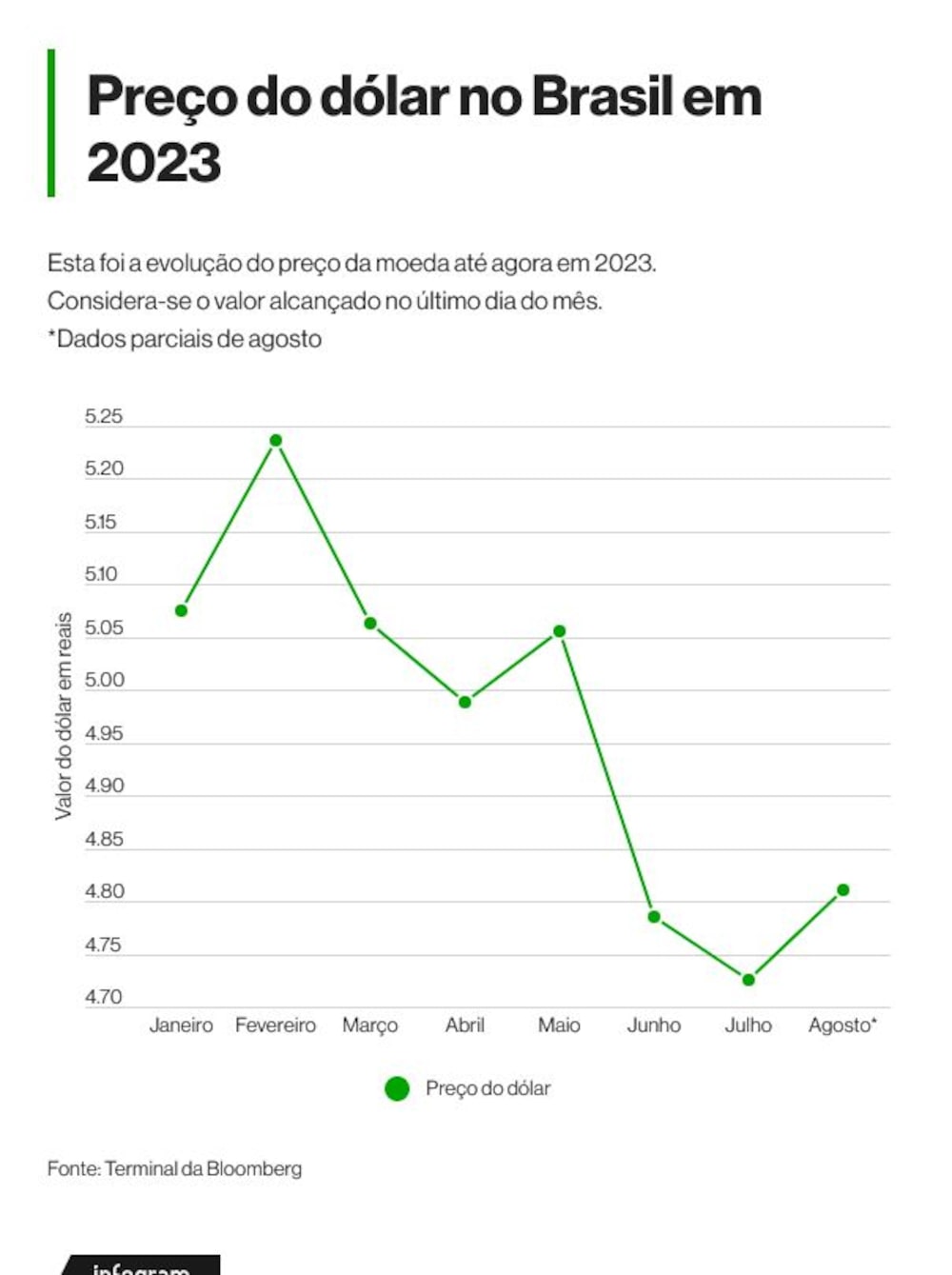

No Brasil, maior economia da região, o dólar perdeu força em relação ao real nos últimos meses e, em julho, as cotações atingiram os níveis mais baixos do ano.

A moeda norte-americana iniciou 2023 sendo negociada a R$ 5,28 e atingiu a máxima de R$ 5,47 em 3 de janeiro. Na sexta-feira (4), encerrou a sessão a R$ 4,87.

A taxa atual ainda é historicamente alta. No entanto a desvalorização do dólar tem ajudado a manter a inflação sob controle, evitando aumentos de preços em produtos influenciados por cotações internacionais, como combustíveis e alimentos.

O Índice Nacional de Preços ao Consumidor (IPCA) acumulado em 12 meses atingiu 3,16% em junho, uma queda significativa em relação ao pico de 12,1% em abril de 2022.

No âmbito doméstico, a aprovação das novas regras fiscais e da reforma tributária na Câmara reduziu as incertezas sobre a sustentabilidade das contas públicas.

O maior controle sobre os gastos públicos tende a evitar um crescimento desordenado da dívida bruta em relação ao PIB e a levar a uma redução do déficit primário.

“A economia doméstica continua vivenciando um cenário mais favorável, marcado pela definição da meta de inflação em 3% para os anos de 2024 a 2026 e pela aprovação da reforma dos impostos indiretos na Câmara”, afirmaram os economistas Leonardo Paiva e Arthur Mota, do BTG Pactual (BPAC11), em relatório de câmbio em julho. “Essas decisões melhoraram a previsibilidade para os participantes do mercado.”

Precisamente, o analista da Credicorp Capital destacou na entrevista à Bloomberg Línea “a melhora substancial nas contas fiscais do Brasil”, que, segundo ele, é uma das questões que mais preocupam os investidores: “o presidente Lula foi bem-sucedido no Congresso com a aprovação de um novo arcabouço fiscal e, ao mesmo tempo, uma reforma tributária”.

“O que estamos vendo é uma redução nos riscos fiscais. Além disso, havia dúvidas sobre a governabilidade do presidente Lula, especialmente com os protestos e a violência no início de seu mandato, mas tudo isso foi corrigido e, portanto, o mercado está assumindo que há um bom ambiente para a realização de reformas que, por enquanto, não parecem radicais, o que também era um grande temor”, disse ele.

Além do menor risco fiscal, a perspectiva de um ciclo de juros mais baixo e o crescimento do Produto Interno Bruto (PIB) acima do esperado contribuíram para a valorização dos ativos do país.

O Ibovespa (IBOV) subiu 24,5% entre o momento mais baixo do ano em março e o final de julho.

A recente elevação da classificação de crédito do Brasil pela Fitch de BB- para BB e a mudança da perspectiva para a nota do país pela S&P Global Ratings para positiva ajudaram a reforçar a atenção dos investidores para o país, o que incentiva a entrada de capital.

“O Brasil também está mostrando que o governo Lula ainda é realmente pragmático”, disse David Cubides, diretor de pesquisa econômica da corretora Alianza Valores, à Bloomberg Línea.

Diante da queda do dólar, as exportações do Brasil continuam fortes, impulsionadas pelo aumento das vendas externas no setor agrícola e pelos preços ainda altos das commodities.

Em julho, a balança comercial atingiu um recorde mensal, com um superávit de US$ 9 bilhões. No acumulado do ano até julho, o Brasil registrou um saldo comercial positivo de US$ 54,1 bilhões, 36% a mais do que no mesmo período do ano passado, de acordo com dados do Ministério do Desenvolvimento, Indústria, Comércio Exterior e Serviços.

Peso mexicano: efeitos do nearshoring e das remessas

No México, os principais fatores que impulsionam a moeda local são os investimentos relacionados ao nearshoring (sejam extensões de projetos existentes ou greenfield, a partir do zero) com a realocação de indústrias e fornecedores, bem como contas fiscais saudáveis que estão trazendo de volta os fluxos de renda fixa de estrangeiros, de acordo com fontes consultadas pela Bloomberg Línea.

De acordo com a economista-chefe da Finamex, Jessica Roldan, as expectativas de investimento estão crescendo por meio do efeito do nearshoring, dada a proximidade do México com os EUA.

A entrada de dólares no país por meio de remessas e investimentos estrangeiros recorde também é um destaque.

Velandia, da Credicorp Capital, destacou o fato de a atividade econômica dos EUA ter se desacelerado em menor grau, pois esse é um fator que contribui para a dinâmica das remessas no México, que continuam “a ser um fator muito importante para o movimento da moeda e surpreenderam positivamente”.

Mesmo assim, o principal catalisador apontado é o diferencial de taxa de juros do Banco do México em relação ao Federal Reserve dos EUA, que atualmente está em 575 pontos-base, o torna atraente e rentável o investimento em ativos denominados em pesos mexicanos.

No Brasil, vale dizer, esse diferencial esteve ainda maior, em 875 pontos-base, até a semana passada, dado que a taxa de juros local estava em 13,75% ao ano, versus o intervalo de 5,25% a 5,50% no Estados Unidos.

Outro elemento é a liquidez da moeda mexicana em relação a seus pares, de acordo com Gabriela Siller, economista-chefe do Banco Base.

De acordo com a última pesquisa trienal do Banco de Compensações Internacionais (BIS), o peso mexicano é a terceira moeda mais líquida da cesta de países emergentes e a mais líquida da América Latina, juntamente com a do Brasil.

Os elementos que determinarão a direção da moeda mexicana são a política monetária do Fed e a do Banco do México.

Os analistas da BlackRock esperam que o Banxico, como é conhecida a autoridade monetária local, comece a reduzir as taxas e, com isso, o peso mexicano iniciará uma desvalorização gradual.

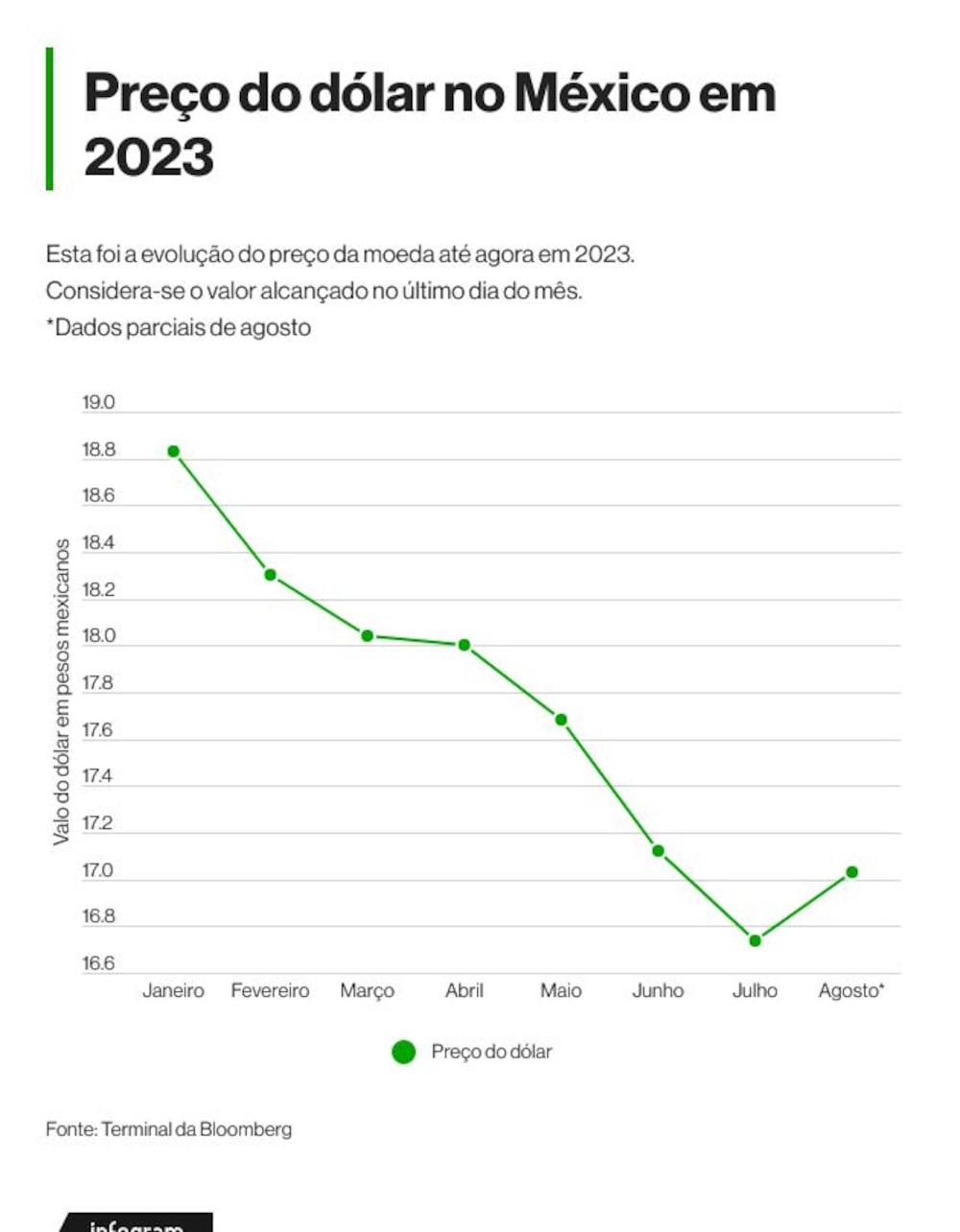

Até o momento, a pesquisa de analistas do Citibanamex aponta a expectativa de que o peso mexicano fechará o ano em 17,95 pesos mexicanos por dólar, o que equivale a uma desvalorização de 5,5% em relação ao preço intradiário de 17 pesos em 2 de agosto.

Peso colombiano: ajuda de reformas

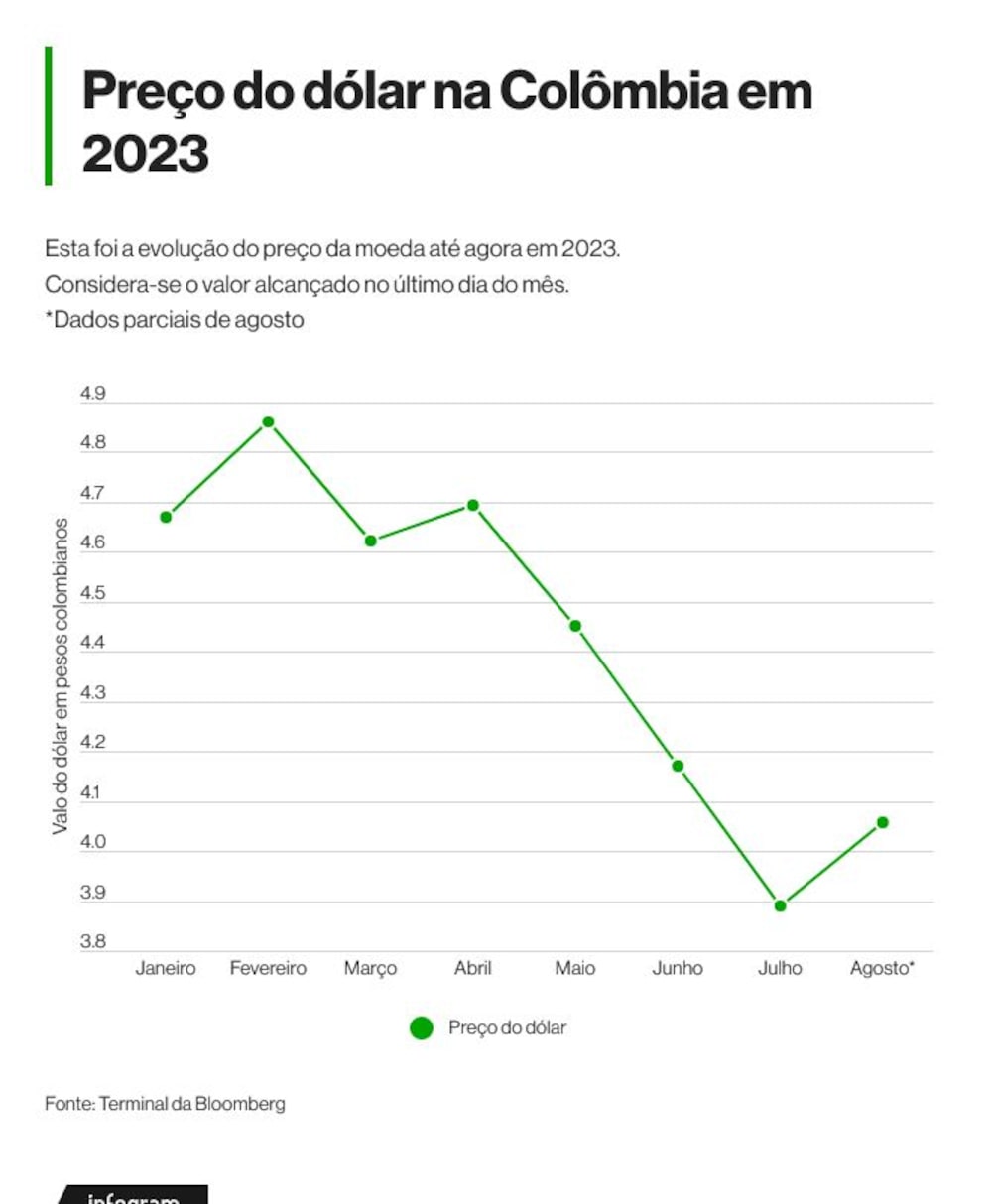

O peso colombiano está saindo de seu melhor desempenho em relação ao dólar dos EUA, já que em julho foi a moeda mais valorizada entre os mercados emergentes, com 7,21% de ganhos. Entretanto a moeda perdeu terreno mais uma vez e voltou ao nível de 4.000 pesos colombianos por dólar diante das pressões globais com o rebaixamento da classificação de crédito dos EUA.

No caso da Colômbia, Cubides explicou que a recuperação do peso até agora neste ano tem a ver, em parte, com um efeito de base. “No ano passado, a Colômbia teve uma das piores moedas nessa mesma cesta. Portanto, o que estamos fazendo aqui é basicamente devolver todas as perdas que tivemos no ano passado”, disse o analista à Bloomberg Línea.

A melhor cotação do dólar nos últimos meses no país tem sido acompanhada pela moderação do custo de vida, já que a inflação perdeu ritmo pelo terceiro mês consecutivo em junho e ficou em 12,13% na taxa anualizada na Colômbia.

Cubides também associou essa dinâmica do peso colombiano ao fato de que o “cenário político também se acalmou um pouco”, tendo em vista as reformas propostas pelo governo de esquerda de Gustavo Petro, que nesta legislatura insistirá em levar adiante seus projetos para modificar o sistema trabalhista e de aposentadoria, depois dos reveses que sofreu no Congresso.

Para Cubides, “os mercados estão começando a incorporar a ideia de que, eventualmente, não acabarão sendo aprovadas todas as propostas que vêm do Executivo, nem como foram originalmente apresentadas”.

É uma percepção de risco mais baixo, vale dizer, semelhante ao que tem ocorrido no Brasil, em que propostas consideradas mais radicais do governo Lula, como de mudança do marco regulatório do saneamento e de revogação da privatização da Eletrobras, foram barradas no Congresso.

“Em geral, sabemos que o presidente não tem uma coalizão no Congresso; ele abandonou a reforma trabalhista e a reforma política. E, apesar do fato de que o objetivo do governo era aprovar as reformas mais importantes antes do final do primeiro semestre do ano, apenas as reformas da previdência e da saúde foram aprovadas em um único debate”, acrescentou Daniel Velandia, da Credicorp Capital.

Além disso, as eleições para prefeitos e governadores em outubro podem mudar o cenário político do país, com as quais “a governabilidade do presidente Petro estará em jogo”, em meio à queda acentuada na aprovação de seu governo.

Leia também

A aposta de Warren Buffett depois do rebaixamento da nota de crédito dos EUA

Ciclo de corte nos juros pode ir além do esperado, diz Tony Volpon, ex-BC