Bloomberg Línea — A América Latina deve entrar em 2024 com perspectiva renovada depois que as maiores economias da região conseguiram controlar a inflação e, assim, abrir a porta para um início de afrouxamento da política monetária. Mas há incertezas relevantes no radar: o ambiente para investimento pode ser impactado à medida que a região entra em uma fase de desaceleração na qual diferentes ciclos políticos podem trabalhar contra ela, além dos riscos que envolvem as maiores economias do mundo.

Os fatores que condicionaram o investimento na América Latina ao longo deste ano serão renovados à medida que a região enfrenta novos desafios, agora emoldurados pela desaceleração econômica e pela normalização da política monetária, que pode ter repercussões no mercado de dívida depois que os ativos latino-americanos foram favorecidos por um diferencial de taxa de juro.

Para a BlackRock, maior gestora do mundo, grande parte do investimento direcionado à América Latina e ao Caribe em 2024 continuará a se concentrar nas oportunidades apresentadas por mega-forças estruturais.

São fatores como o reordenamento geopolítico que gera interesse no México como beneficiário do nearshoring, com base em suas vendas provenientes de acordos comerciais e outros benefícios em seu relacionamento com os EUA.

“Na América do Sul, o investimento está ligado à oportunidade gerada pela transição energética na demanda por matérias-primas essenciais, como cobre e lítio, que tem as maiores reservas do mundo em países como Chile e Peru”, disse Axel Christensen, estrategista-chefe de investimentos para a América Latina da BlackRock, em resposta à Bloomberg Línea.

Por outro lado, Christensen ressaltou que, em 2024, os bancos centrais dos mercados desenvolvidos enfrentarão o dilema de manter as taxas mais altas por mais tempo ou começar a cortar.

Os BCs também examinarão atentamente a trajetória de inflação, que permanece persistentemente acima das metas fixadas, e o impacto das condições mais restritivas sobre os lucros das empresas.

Nesse contexto, bancos centrais de certos mercados emergentes já estão cortando as taxas ou prontos para esse momento de flexibilização.

“A América Latina é uma região que tem potencial e uma atração importante para investimentos no próximo ano. Além dos ciclos políticos, os investidores estão olhando a longo prazo para a força de suas instituições, a estabilidade das regras do jogo e as condições de segurança física”, disse o economista-chefe do Corficolombiana, Julio César Romero, à Bloomberg Línea.

O economista enfatizou que, embora a América Latina esteja em uma fase de desaceleração da economia, os investidores continuarão buscando “mercados em que haja confiança” e nos quais eles “saibam que as instituições são respeitadas”.

Ele explicou que esses fatores podem condicionar as decisões de investimento na América Latina, mesmo que uma série de gatilhos de volatilidade esteja sendo acionada na região.

“A América Latina é uma região em que os investidores sabem que há algumas volatilidades por vários motivos, como o ciclo político e econômico, a incerteza regulatória, que é algo que, de certa forma, eles sabem que têm de enfrentar na região”, disse o economista da Corficolombiana.

Diferencial de taxas

Por sua vez, o diretor de Pesquisa Econômica da Alianza Valores - Fiduciaria, David Cubides, explicou à Bloomberg Línea que, na medida em que na maioria dos países da região haverá uma queda na inflação e nas taxas de juros, deve haver oportunidade no mercado de renda fixa no médio prazo.

“Portanto, pode ser interessante observar o último trimestre deste ano, que é quando achamos que os cortes vão acontecer. E, é claro, 2024″, disse Cubides.

Ele também refletiu que será preciso avaliar como tudo isso se combina com outros fatores macroeconômicos, inclusive o preço das commodities, em um cenário em que se espera que a maioria das economias latino-americanas desacelere.

“Mas já estamos vendo uma mudança no ciclo da política monetária e isso pode, eventualmente, ser atraente para o mercado de renda fixa”, disse ele.

Por outro lado, de acordo com um relatório recente da Corficolombiana, a região pode enfrentar efeitos no mercado de dívida por não manter o diferencial de taxas que tornava os ativos locais atraentes em comparação com outros mercados, além de sentir impactos na taxa de câmbio em relação ao dólar.

Agora, “o processo de normalização monetária limitará as valorizações adicionais nos mercados de dívida da região, embora o diferencial entre as taxas de juros e as das economias avançadas continue a ser grande”.

Brasil, México e Aliança do Pacífico

Christensen destacou a atratividade das ações brasileiras, considerando que as avaliações se destacam em comparação com outros mercados emergentes.

“A perspectiva para a inflação no Brasil é promissora depois de ter atingido os níveis mais baixos em três anos, o que permitiu que o banco central iniciasse o ciclo de corte de taxas, o que permitirá que o crescimento econômico se recupere novamente. Além disso, o sentimento se tornou mais positivo desde maio, após a incerteza política”, disse ele.

No espaço de investimento em renda fixa, ele destacou “a atratividade dos títulos do México, onde uma combinação de potencial de crescimento econômico positivo e política fiscal responsável oferece uma combinação de rendimentos atraentes e estabilidade da moeda”.

Na opinião do economista-chefe do Scotiabank Colpatria, Sergio Olarte, “os países que têm uma institucionalidade bem formada são aqueles em que valeria a pena procurar opções de investimento” em 2024.

Ele se referiu especificamente aos países membros da Aliança do Pacífico – México, Chile, Colômbia e Peru – bem como a outros grandes mercados “com muitas possibilidades, como o Brasil”.

Para o analista, dependendo do país, “será muito interessante determinar investimentos financeiros de curto ou longo prazo”. Os países mencionados são relativamente desenvolvidos e ainda oferecem taxas de juros relativamente altas no curto prazo.

Na América Central, Olarte se referiu ao caso de países como a República Dominicana, Costa Rica e Panamá, precisamente “porque a primeira coisa que você observa como investidor é a estrutura institucional e o risco-país”.

“Basicamente, se você investe em um país, deve saber depois como será fácil retirar o investimento”, disse ele.

No caso dessa região, ele disse que “habitação ou infraestrutura podem ser interessantes, especialmente no setor de turismo” na América Central.

Nos mercados andinos, “o Peru e a Colômbia também têm temas interessantes de infraestrutura, mas eles estão apenas começando a se formar novamente”, acrescentou.

Fusões e aquisições indicam direção do capital

A atividade de fusões e aquisições na América Latina é um reflexo de quais mercados estão atraindo mais capital e gerando o maior impacto em nível corporativo, em meio aos ventos contrários que enfrentam.

De acordo com os números do TTR Data e do Datasite, um total de 1.757 transações de fusões e aquisições foram registradas na América Latina até o momento este ano, uma queda de 20% em relação ao mesmo período do ano passado.

Essas transações têm um valor agregado de US$ 45,3 bilhões, com a América Latina registrando uma contração de 34% em termos de valor.

O Brasil lidera o ranking dos países mais ativos da região em fusões e aquisições, com 1.075 transações (queda de 30%) e capital mobilizado de US$ 25,2 bilhões (queda de 38%).

Em seguida, vem o Chile, com 223 transações (aumento de 21%) por US$ 48,9 bilhões (queda de 23%).

O México permanece na mesma posição na classificação, com 203 transações (queda de 23%) e capital mobilizado de US$ 10,64 bilhões (queda de 9%).

A Colômbia registrou 134 transações (queda de 29%) no valor de US$ 2,57 bilhões nesse período, uma queda de 57%.

A Argentina ficou atrás, com 120 transações (queda de 2%) estimadas em US$ 1,56 bilhão (queda de 55%).

E o Peru foi responsável por 70 transações (queda de 5%), totalizando cerca de US$ 3,86 bilhões, com um aumento significativo de 84% no capital levantado.

Capitalização de oportunidades

Marcela Chacón Sierra, porta-voz institucional do TTR, explicou que, “nos últimos meses, o mercado de investimentos foi surpreendido pelo comportamento atípico que está ocorrendo na América Latina, com o aumento de fundos em economias-chave como México, Brasil, Chile, Colômbia, entre outras áreas, que vão na contramão do comportamento de desaceleração na arena internacional”.

“Se compararmos a América Latina com o cenário europeu, esses países-chave, como México, Brasil, Chile e Colômbia, estão muito distantes da situação gerada pela invasão russa na Ucrânia, tanto em termos econômicos quanto políticos, o que beneficiou muito a região no último ano”, disse ele à Bloomberg Línea.

Para Chacón Sierra, as energias renováveis, a curto e médio prazo, servirão como uma nova oportunidade para atrair investimentos estrangeiros e enfatizou que essa situação beneficiou muito a região para mostrar esse potencial.

“Se analisarmos esse comportamento em 2023, veremos que o Chile, a Colômbia, o Brasil e o México estão economicamente distantes das potências envolvidas no conflito energético entre a Rússia e a Ucrânia.”

“Isso tem servido como oportunidade para se tornarem novas cadeias internacionais, especialmente em setores como energia, agroalimentar, mineração e até mesmo manufatura, como é o caso particular do México com os mais recentes acordos do NAFTA e nearshoring”, disse a analista.

A esse respeito, ele mencionou que os Estados Unidos eram o principal ator nesse momento, pois no decorrer de 2023 registraram cerca de 160 investimentos no mercado transacional latino-americano, especialmente no México, Chile e Colômbia, que representam aproximadamente 65% do investimento total dos EUA na região.

Enquanto isso, a Espanha e o Reino Unido registraram aproximadamente 33 transações, especialmente no México e na Colômbia.

Em termos de investimentos locais, o Chile tem sido o país mais ativo na região, com 29 transações na América Latina, especialmente na Colômbia, no México e no Peru, que representam 95% dessas operações.

O México vem em seguida, com 14 transações, especialmente no Chile, Colômbia e Peru.

Nesse contexto, “devemos analisar no curto prazo os efeitos do atual ambiente de incerteza, tanto em nível político doméstico quanto no cenário internacional, que desacelerou os investimentos locais e internacionais, devido a efeitos inflacionários, altas taxas de juros, bem como temores de recessão nas principais economias, como os Estados Unidos e a Europa, para saber se teremos uma tendência estável ou se veremos uma tendência de queda no final de 2023 ou início de 2024″, acrescentou.

Aspectos fundamentais para as decisões de investimento

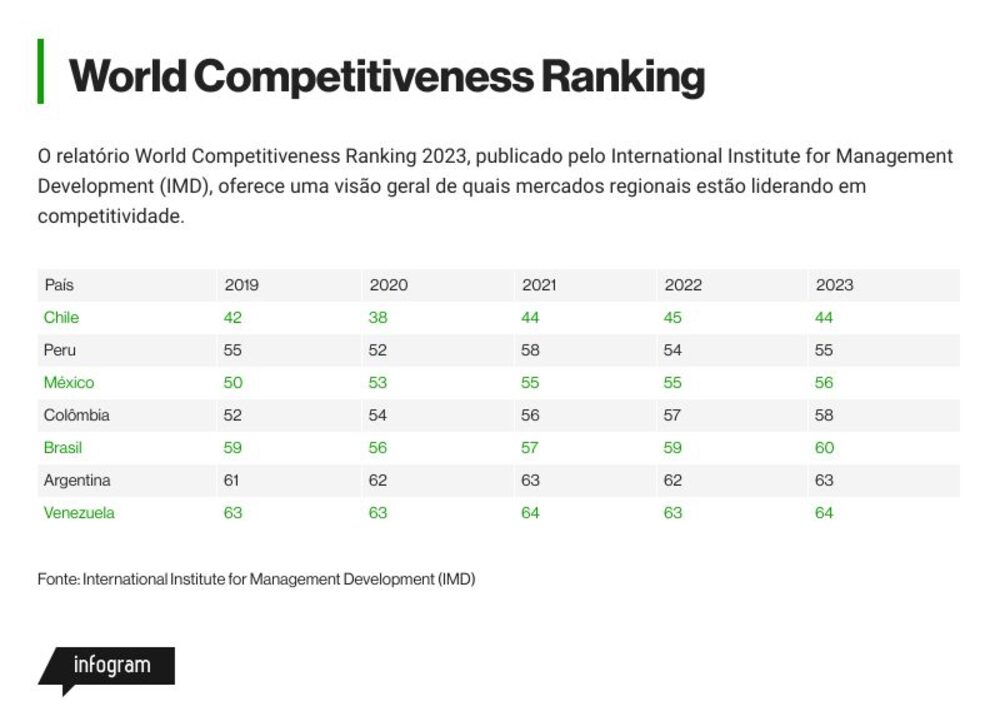

Os analistas consultados pela Bloomberg Línea disseram que um fator importante que os investidores observarão quando se trata de injetar dinheiro na região são os indicadores de competitividade de cada mercado, que fornecem uma visão geral do clima de negócios.

A propósito, o relatório 2023 World Competitiveness Ranking, publicado pelo International Institute for Management Development (IMD), oferece uma visão geral de quais mercados regionais lideram em termos de competitividade.

O relatório leva em conta 336 critérios de competitividade após analisar diferentes fontes em 64 economias, dividindo-as em desempenho econômico, eficiência governamental e empresarial, bem como infraestrutura.

De acordo com esse documento, os países com melhor desempenho na região são o Chile (44º lugar no ranking de 2023), seguido por Peru (55º), México (56º), Colômbia (58º) e Brasil (60º), enquanto na parte inferior estão a Argentina (63º) e a Venezuela (64º), atingidas por fenômenos de hiperinflação e uma acentuada depreciação.

Em 2024, Alex Christensen, da BlackRock, espera que fatores como a evolução da economia global, afetada tanto pelas decisões dos bancos centrais dos países desenvolvidos quanto pelo resultado das medidas para impulsionar a economia da China – principal parceiro comercial de um grande número de países da região – tenham um impacto significativo.

Em resumo, Christensen disse acreditar que as trajetórias das taxas de juros decididas pelos bancos centrais e a evolução dos processos políticos, como o novo governo na Argentina no final de 2023 e as eleições gerais no México em julho de 2024, terão um impacto significativo em nível regional.

Leia também

De modelo a empresária: a trajetória de Ana Hickmann, hoje à frente de 4 mil produtos

Como a família Randon quer transformar um ‘hobby’ em um negócio bilionário