Bloomberg — John Zito, co-presidente da Apollo Global Management, deixou uma plateia de investidores atônita.

Ao discursar em um encontro em Toronto no ano passado, ele afirmou que a verdadeira ameaça aos mercados de capital privado não eram tarifas, inflação ou um período prolongado de juros elevados. Em vez disso, ele disse: “o verdadeiro risco é: será que o software morreu?”

Os comentários de Zito, relatados agora pela primeira vez, representaram um desafio direto a uma das premissas mais arraigadas da indústria de private equity.

Durante anos, investidores canalizaram centenas de bilhões de dólares para empresas de software, apostando em crescimento estável e receitas recorrentes e resilientes. Mas a revolução da inteligência artificial (IA) agora está colocando essa base à prova.

Leia também: Anthropic alcança seu ‘momento ChatGPT’ com IA que executa tarefas no computador

Com o aumento das preocupações, gestoras como Arcmont Asset Management e Hayfin Capital Management contrataram consultorias para avaliar seus portfólios em busca de empresas potencialmente vulneráveis, segundo pessoas com conhecimento do assunto que falaram com a Bloomberg News.

A Apollo reduziu quase pela metade a exposição de seus fundos de crédito direto a software em 2025, para cerca de 10%, ante aproximadamente 20% no início do ano.

A incerteza sobre quem serão os vencedores e perdedores finais está sacudindo vários mercados. Na terça-feira (3), ações vistas como vulneráveis à IA caíram após a Anthropic lançar uma nova ferramenta, ampliando os temores de disrupção nos negócios.

Nos últimos dias, a Blue Owl Capital revelou grandes resgates em um fundo focado em tecnologia, e duas empresas europeias de software colocaram negociações de empréstimos em compasso de espera.

Embora diversos modelos de negócios estejam sob ameaça, o Software-as-a-Service (SaaS) é particularmente vulnerável.

Empresas nativas de IA frequentemente conseguem oferecer soluções mais rápidas e baratas, o que significa que companhias que antes atuavam em setores defensáveis agora enfrentam concorrência de novos entrantes.

O Claude Code, da Anthropic, e outras startups de “vibe coding” estão desestabilizando o SaaS tradicional ao permitir que usuários sem experiência em programação criem softwares. Isso reduz drasticamente a barreira técnica e enfraquece produtos rígidos e padronizados.

“O private equity em tecnologia, na forma atual, está morto”, escreveu Isaac Kim, sócio da gestora de venture capital Lightspeed e ex-responsável pelo braço de private equity em tecnologia da Elliott Investment Management, em uma publicação recente no LinkedIn.

Leia também: Family offices querem priorizar IA, mas peso no portfólio é limitado, diz J.P. Morgan

O setor de software tem sido um dos alvos mais populares de gestoras de private equity e de suas congêneres no crédito privado.

Entre 2015 e 2025, mais de 1.900 empresas de software foram adquiridas por compradores de private equity em operações avaliadas em mais de US$ 440 bilhões, segundo dados compilados pela Bloomberg.

Os negócios costumavam passar com facilidade pelos comitês de investimento porque o modelo era simples.

As receitas eram “pegajosas”, já que a tecnologia ficava incorporada às empresas, auxiliando desde a folha de pagamento até recursos humanos, e o modelo de assinaturas garantia fluxos de caixa previsíveis.

Agora, porém, credores estão se concentrando em como potenciais tomadores de empréstimos estão lidando com os novos desafiantes tecnológicos, segundo pessoas familiarizadas com o tema. Essa tem sido a primeira pergunta feita a executivos de software em reuniões sobre captação de recursos, disseram.

Comprar uma empresa de software, melhorar margens e aumentar alavancagem “pressupõe que o produto subjacente continue relevante por tempo suficiente para que a engenharia financeira funcione”, escreveu Kim. “A IA mudou essa premissa.”

No ano passado, duas empresas de terceirização, KronosNet e Foundever, enfrentaram dificuldades em meio ao maior escrutínio de investidores sobre a IA.

A dívida de ambas agora é negociada em níveis considerados estressados. Os preços dos títulos de outras empresas de software, incluindo McAfee e ION Platform Investment Group, também despencaram.

Ainda em 2025, a unidade de crédito da CVC Capital Partners assumiu o controle de uma empresa de suporte a centrais de atendimento chamada Sabio Group, depois que o antigo proprietário teve dificuldades para encontrar um comprador.

“Todo mundo está focado nesses riscos de bolha, mas acho que o maior risco é, na verdade, o risco de disrupção”, disse Jon Gray, da Blackstone, à Bloomberg TV.

“O que acontece quando setores mudam da noite para o dia, como vimos com as Páginas Amarelas nos anos 1990, quando a internet surgiu?”

Nos mercados privados, empresas altamente endividadas têm buscado flexibilização de condições de pagamento, enquanto grandes credores reduziram avaliações de empréstimos para companhias de software como Edmentum e Foundever — algumas para níveis considerados de estresse.

Exposição ao crédito

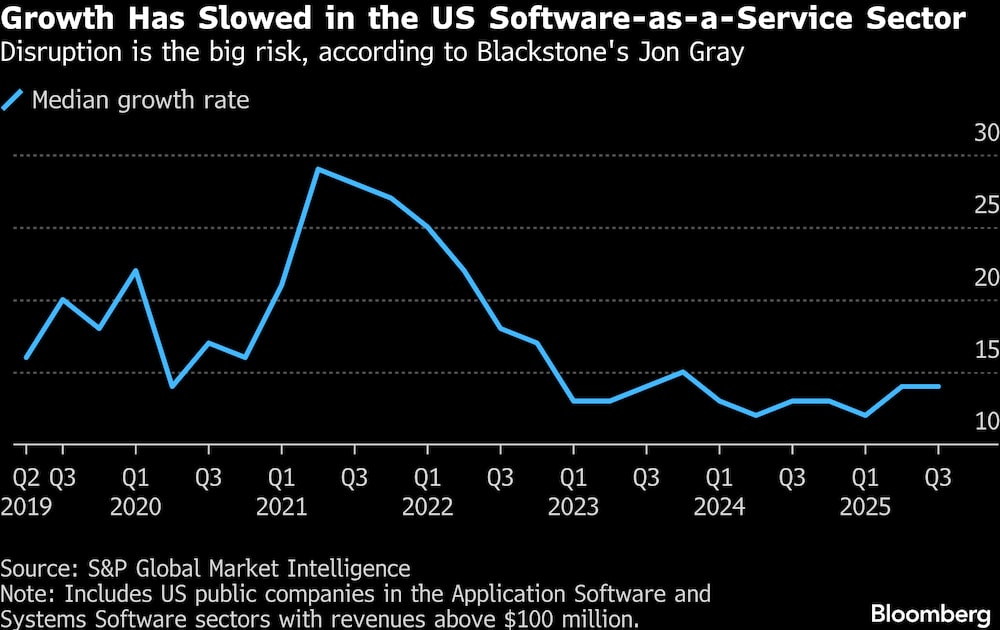

O sentimento no mercado acionário ficou cada vez mais negativo. O índice S&P North American Software caiu 15% em janeiro, a maior queda mensal desde outubro de 2008.

A exposição do crédito privado ao software pode ser bem maior do que alguns números indicam.

O Barclays estima que as chamadas business development companies — fundos de investimento que concedem crédito direto a empresas — tenham cerca de 20% de seus portfólios ligados ao setor, mas outros afirmam que o percentual é significativamente maior.

“Se a empresa de software atua em saúde, o fundo classifica isso como exposição ao setor de saúde”, disse Robert Dodd, analista do Raymond James. “A exposição real a software é muito maior do que parece.”

Outra preocupação adicional é o modelo de ativos leves da indústria de software. Com menos infraestrutura física para ser tomada como garantia em caso de inadimplência, as perdas potenciais podem ser maiores.

Os comentários recentes de Zito refletem uma mudança na forma como a ameaça da IA está sendo avaliada.

Em 2022, pouco antes de Hellman & Friedman e Permira pagarem pouco mais de US$ 10 bilhões pela aquisição da Zendesk, o conselho de administração da empresa listou os riscos enfrentados.

Eles citaram uma possível recessão, inflação persistentemente alta e ventos econômicos contrários. Não mencionaram a IA.

Pouco mais de uma semana após a conclusão da venda, em novembro de 2022, o ChatGPT foi lançado.

As empresas sob ameaça, porém, não estão paradas. Muitas passaram a usar a tecnologia internamente e, para aquelas que o fazem de forma eficaz, a IA pode se tornar uma vantagem.

A receita recorrente anual da oferta interna de IA da Zendesk, por exemplo, já supera US$ 200 milhões, o equivalente a 10% da receita, segundo uma pessoa com conhecimento do assunto. Algumas companhias esperam que a IA ajude a reduzir custos.

Brian Ruder, co-CEO da Permira, afirma que há riscos, mas que a preocupação foi exagerada.

“Se olharmos para mudanças anteriores de plataforma na tecnologia, a história mostra que haverá vencedores e perdedores tanto entre as empresas nativas de IA quanto entre os incumbentes de SaaS”, disse.

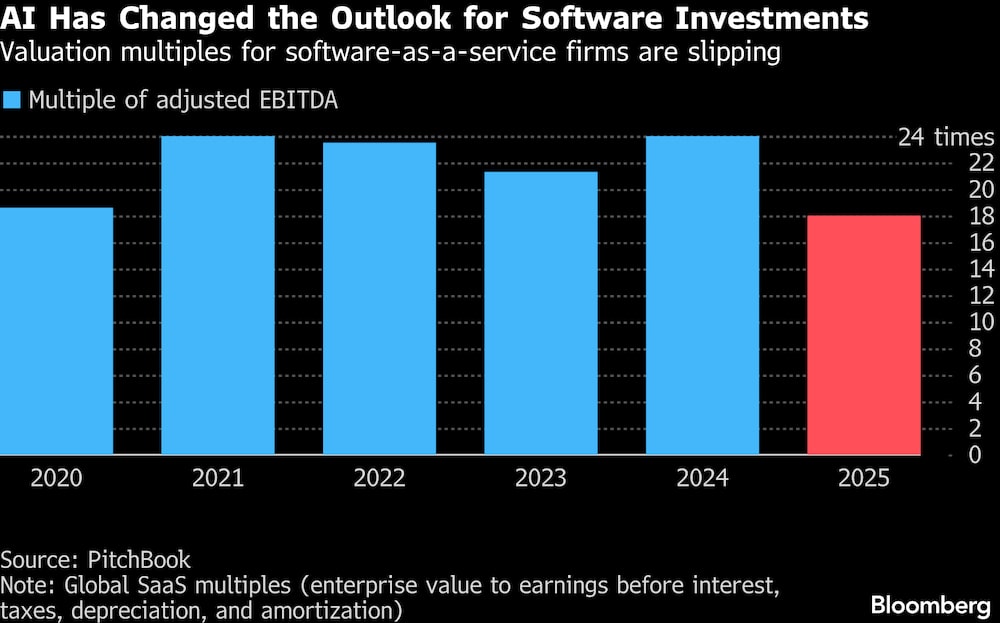

Durante o período de forte expansão, empresas de destaque como Coupa Software e Cloudera chegaram a ser negociadas a quase 60 vezes o lucro, segundo dados da PitchBook.

Em 2025, empresas de SaaS foram adquiridas por private equity a um múltiplo médio de 18 vezes, abaixo das 24 vezes do ano anterior.

O “halo de invulnerabilidade” da indústria de software já era inadequado há algum tempo, disse Robin Doumar, fundador da gestora de crédito privado Park Square, acrescentando que métricas como múltiplos elevados de lucro “desafiam a lógica financeira”.

“Espero que esse capítulo tenha chegado ao fim.”

-- Com a colaboração de Reshmi Basu, Giulia Morpurgo, Matthew Miller e Dani Burger.

Veja mais em Bloomberg.com

Leia também

Musk promove fusão de SpaceX com xAI e cria empresa com valuation de US$ 1,25 tri

©2026 Bloomberg L.P.