A estreia do Nubank na Bolsa de Nova York foi um dia de glória para a instituição nascida em uma casa no bairro paulistano do Brooklyn oito anos atrás. A ação da companhia brasileira fechou a US$ 10,33 (alta de 14,78% em relação aos US$ 9 do preço inicial). Nesta cotação, o Nubank vale US$ 47,6 bilhões, mais do que qualquer outra instituição financeira da América Latina.

Veja mais: Fitch reafirma rating do Brasil, mas mantém perspectiva negativa

Para efeito de comparação, o Itaú Unibanco, maior banco privado do país, vale em dólares cerca de US$ 40 bilhões, considerando o valor da ação no fechamento de hoje e o câmbio. O Bradesco, segundo maior do país, US$ 36,2 bilhões e o Santander Brasil, US$ 22 bilhões. O Banco do Brasil, historicamente descontado em relação aos pares por ser controlado pelo governo, tem um valor de mercado de US$ 16 bilhões.

Juntos, os quatro grandes bancos registraram um lucro líquido de R$ 63 bilhões nos nove primeiros meses do ano, enquanto o Nubank acumulou um prejuízo de R$ 551 milhões no mesmo período.

Veja mais: O que as disputas do Nubank contra os bancos ensinam sobre concorrência no Brasil

Para responder por que o Nubank vale mais do que bancos que já dão lucros, a Bloomberg Línea ouviu especialistas e analisou relatórios abordando três aspectos ligados à pergunta: 1) Como o valor do Nubank foi definido até agora? 2) Qual a percepção do mercado sobre os bancos tradicionais.

#1 – Como o valor do Nubank foi definido até aqui?

Além de se tornar um forte player do setor de pagamentos nos últimos anos, desafiando instituições tradicionais e outros bancos digitais na área de pagamentos, uma parte do valor atribuído ao Nubank atualmente pode ser atribuído à estratégia bem-sucedida antes do IPO.

Ao atrair gigantes globais como Berkshire Hathaway, de Warren Buffet, Tencent, Softbank e Sequoia Capital em rodadas de investimento, o Nubank ganhou chancela entre grandes players institucionais, que acabam por atrair outros investidores.

“Sem dúvida, essa chancela é importante para formar o preço de agora. É importante lembrar que uma coisa é o investimento feito numa rodada de investimentos que avaliava uma empresa em US$ 1 bilhão, hoje vale 30 ou 40 vezes mais”, diz Carlos Daltozo, chefe da área de análise de Eleven Financial.

Veja mais: IPO do Nubank pode fazer de Junqueira rara bilionária mulher

O valor estimado de uma ação costuma ser uma conta dos fluxos de caixa no futuro trazidos a valor presente; isto é, quando o mercado precifica o Nubank neste patamar ele está olhando não só para os resultados até agora, mas para o crescimento de receitas da instituição nos próximos anos.

“Por mais que o Nubank, outros bancos digitais e também muitas empresas tech não estejam entregando lucro agora, isso não significa que elas não vão entregar lucro lá na frente. Nesse preço, está embutido um crescimento muito grande lá na frente”, afirma Leo Monteiro, analista da Ativa Investimentos. Nessa linha, a área BTG publicou um relatório em que afirma que o Nubank pode ser lucrativo, mas faz a ressalva de que “é difícil saber exatamente o quão lucrativo deve ser”.

Para Daltozo, da Eleven, o mercado está contratando um crescimento alto nos próximos anos, mas a empresa vai enfrentar, segundo ele, desafios para manter esse ritmo.

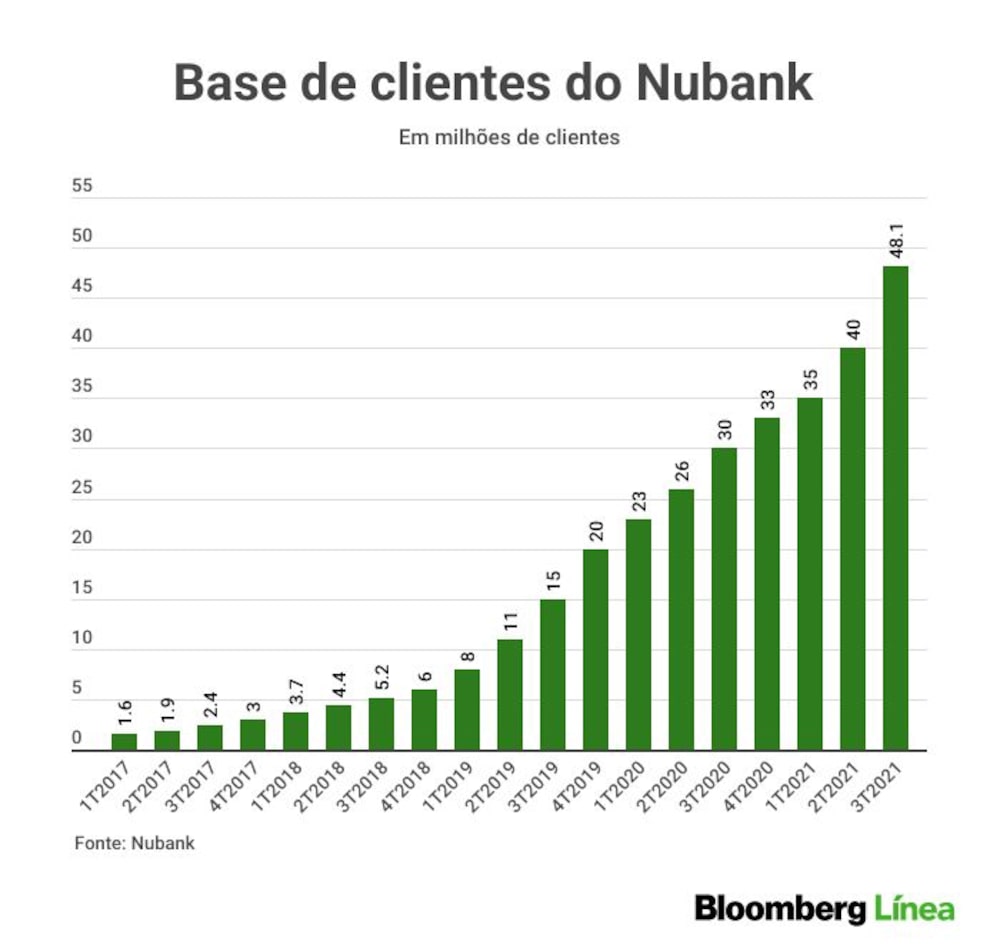

“O Nubank conseguiu alcançar 48 milhões de clientes em poucos anos, mas metade dessa base de clientes tem renda de até três salários mínimos e menos de 34 anos. É difícil rentabilizar essa base. Então o mercado olhou crescimento”, afirma Daltozo.

Veja mais: IPO do Nubank põe à prova euforia com startups da América Latina

O segundo desafio, segundo ele, é a questão regulatória. O Banco Central tem flexibilizado as regras para que o ambiente de fintechs florescesse no Brasil nos últimos anos, levando competição aos incumbentes, mas o Nubank por ter se tornado tão grande pode passar a ter de atender a imperativos regulatórios mais próximos de instituições tradicionais.

“Como o Nubank já tem uma carteira de R$ 22 bilhões, é provável que o Banco Central dirija a ele o mesmo nível de observância que já tem com outras instituições financeiras e isso terá um custo. Com maior regulação, o custo de crescimento da carteira também fica maior”, analisa.

#2 – A percepção do mercado sobre os bancões brasileiros

Considerando uma métrica fundamentalista básica do mercado para calcular se uma ação está cara ou barata, a relação preço/lucro, os bancos tradicionais brasileiros estão bastante descontados em relação ao Nubank, como também a outros setores da vida econômica do país. Itaú Unibanco, Bradesco e Santander estão sendo negociados a 8 vezes o lucro, Banco do Brasil (o mais descontado pelo fato de ter controle estatal) é negociado a 5 vezes.

Quanto mais baixa é essa relação, teoricamente mais barata estaria a ação, já que a empresa é capaz de gerar caixa e lucros robustos em relação ao seu valor integral.

Para analistas ouvidos pela Bloomberg Línea, o preço das ações descontadas reflete ceticismo do mercado quanto à capacidade dos incumbentes de deter o avanço de fintechs sobre o seu market share. Isto é, a aposta dominante tem sido que, apesar dos lucros recorrentes, os grandes bancos podem perder ainda mais terreno para os novos desafiantes.

“Já é fato que os bancos tradicionais vêem nos bancos digitais, não só o Nubank, é uma ameaça, principalmente no segmento de pessoa física. Não à toa, o que a gente tem visto nos bancos tradicionais é um processo de modernização”, diz Monteiro, da Ativa.

Veja mais: O discurso de Lula a sindicalistas oferece pistas de sua visão econômica

Os grandes bancos têm reduzido quadro de funcionários e de agência para focar mais em produtos digitais para responder à ameaça dos entrantes.

Para Daltozo, da Eleven, o mercado subestima o poder de reação dos grandes bancos: “As fintechs vão acabar com os grandes bancos? Eu não vejo assim, os bancos estão investindo cada vez mais em digital e eles têm uma carteira de produtos muito mais diversificada, como seguros, atendimento à pessoa jurídica, crédito imobiliário. O que dá resultado, no final do dia, é crédito”.

Segundo ele, as fintechs podem enfrentar mais barreiras – especialmente regulatórias – quando tiverem de lidar com risco de crédito.

“Quando você presta um serviço melhor, ok, mas a partir do momento que parte para o risco de crédito, fica mais complicado. Primeiro, tem a questão do funding, que é muito caro para as fintechs em relação aos dos bancos, isso limita muito a possibilidade de crescimento. Mas é um fator muito crítico quando há crescimento exponencial de carteiras de crédito porque a gente tem histórias, não tão longínquas de bancos pequenos e médios que quebraram por conta de crédito mal dado em crises anteriores”.

Leia também:

Ômicron: Entenda as novas regras para entrada no Brasil

Por que a Taesa vai usar influencers para se aproximar das pessoas físicas da bolsa

Moro diz que voto em Bolsonaro foi erro ‘acompanhado de 50 milhões de brasileiros’